توسعه و ساختار اقتصاد جهانی لاستیک

صنعت لاستیک جهانی در دهه 1800 شروع به توسعه کرد.

انگیزه از نوآوری های فناوری به وجود آمده است: اختراع مستیکاتور، كه باعث می شود لاستیک طبیعی جامد (NR) نرم شود، مخلوط شود و شكل بگیرد، و از فرآیندهای ولکانیزاسیون، كه به طور چشمگیر باعث بهبود خواص فیزیكی NR شد. در طول دهه 1800 و بیشتر نیمه اول دهه 1900، تغییرات مهمی در اقتصاد لاستیک طبیعی جهان رخ داد.1 لاستیک جنگل های برزیل و آفریقا جای خود را به لاستیک مزارع از آسیای شرقی(سیلان، مالایا، و هلند شرق هند) داد. این تغییرات در حالت و موقعیت جغرافیایی تولید لاستیک طبیعی منجر به پیشرفت های گسترده در بهره وری شد. به افزایش چشمگیر بازده لاستیک طبیعی نه تنها با گسترش شیوه های نوین تولید بلکه به ویژه با تحقیقات مداوم در زمینه پرورش درخت و مراقبت از درخت، که برای تولید لاستیک نیز مورد استفاده قرار می گرفت، کمک شد. رشد صنعت لاستیک طبیعی در اوایل دهه 1900 نیز با تولید توسط هلدینگ های کوچک و به طور کلی، رشد عرضه با تقاضای همگام،که استفاده از وسایل نقلیه موتوری در ایالات متحده و اروپای غربی موجب آن شد، ظهور کرد. با این وجود، در اواخر دهه 1920 و اوایل دهه 1930، رکود اقتصادی جهان به طرز چشمگیری تقاضا برای لاستیک را در استفاده خودرو کاهش داد و ظرفیت اضافی توسعه یافت. صنعت با یک طرح قانون عرضه که تا سال 1943 ادامه داشت، پاسخ داد.2

علی رغم برخی از دوره های مشکل ساز، اقتصاد لاستیک طبیعی جهانی بین جنگ ها به رشد خود ادامه داد. موقعیت انحصاری NR، به عنوان تنها نوع الاستومر مورد استفاده صنعت جهانی، تقریباً بدون چالش باقی ماند. تولید برخی از لاستیک مصنوعی (SR) در آلمان، ایالات متحده و ایالات متحده شروع شد، اما حتی در اواخر سال 1939، این لاستیک ها تنها 2 درصد از کل مصرف لاستیک جهان را به خود اختصاص دادند.

جنگ جهانی دوم انگیزه اصلی توسعه SR را در مقیاس وسیع به وجود آورد. اروپای غربی و ایالات متحده از منابع اصلی NR خود جدا شدند، آنها برای تأمین نیاز وسیع و رو به گسترششان به الاستومرها به صنایع شیمیایی داخلی روی آوردند. این تلاش بخصوص در ایالات متحده موفقیت آمیز بود، در حالی که برنامه توسعه توسط دولت آغاز شد. تا سال 1945 ایالات متحده حدود 1 میلیون تن SR در سال تولید می کرد. ظرفیت تولید قابل توجهی همچنین در کانادا، آلمان و ایالات متحده آمریکا ایجاد شد. پس از مدت کوتاهی از عقب نشینی پس از پایان جنگ جهانی دوم، توسعه SR دوباره آغاز شد و در طول سه دهه گذشته بدون استفاده ادامه داشته است. لاستیک مصنوعی در حال حاضر حدود 70 درصد از کل مصرف الاستومر را تشکیل می دهد، و 30 درصد باقی مانده را NR تشکیل می دهد.

بنابراین، در طی سی سال گذشته، اقتصاد جهانی لاستیک بر پایه دو نوع گسترده الاستومر، طبیعی و مصنوعی بنا شده است. اگرچه، اهمیت نسبی آنها به طرز چشمگیری تغییر کرده است: NR موقعیت تقریباً انحصاری خود را از دست داده است و سهم بخش لاستیک طبیعی در اقتصاد لاستیک جهانی به تدریج کاهش یافته و اکنون کوچکتر است.

صنعت لاستیک مصنوعی

تولید SR در چند کشور متمرکز است. ایالات متحده، ژاپن و جامعه اروپا(EC) 65 درصد از تولید جهانی را به خود اختصاص داده اند.3 ایالات متحده و سایر کشورهای اروپا 28 درصد دیگر از کل را تشکیل می دهند (جدول 2-1). مصرف تقریبا به همین شکل توزیع می شود: 64 درصد کشورهای توسعه یافته، 28 درصد مراکز اقتصادی برنامه ریزی شده، و بقیه در کشورهای در حال توسعه. در هر منطقه، SR فقط در چند شرکت تولید می شود. در ایالات متحده چهار تولید کننده بزرگ لاستیک مصنوعی حدود 65 درصد از کل محموله ها را تشکیل می دهد. در ایتالیا، انگلستان، جمهوری فدرال آلمان، بلژیک، هلند و کانادا بزرگترین شرکت ها 50 درصد یا بیشتر از کل ظرفیت را تشکیل می دهند. در فرانسه و ژاپن، دو شرکت بزرگ بیش از 40 درصد از کل ظرفیت تولید را تشکیل می دهند. به دلیل وجود اندازه نسبتاً کم بازارهای داخلی نسبت به حداقل اندازه اقتصادی کارخانه های اصلی لاستیک مصنوعی (یعنی لاستیک استایرن- بوتادین،SBR )، SR نیز توسط تعداد محدودی شرکت در کشورهای در حال توسعه تولید می شود.

همسان سازی فرآیند پیش و پس از توزیع یکی دیگر از خصوصیات ساختاری مهم صنعت لاستیک مصنوعی است. وابستگی تولید کنندگان لاستیک به SR آنها را ترغیب به همسان سازی فرآیند پیش از توزیع در صنعت لاستیک، در حالی که شباهت بین فرآیندهای فنی تولید لاستیک مصنوعی و تولید محصولات پتروشیمی انگیزه قابل توجهی برای همسان سازی فرآیند پس از توزیع به تولید کنندگان شیمیایی ارائه می دهد. تولید کنندگان تایر و تولید کنندگان پتروشیمی بر تولید SR در خارج از اقتصادهای برنامه ریزی شده مرکزی تسلط دارند. به نظر می رسد صنعت پتروشیمی به تنهایی بیش از 50 درصد از ظرفیت تولید موجود SR را کنترل می کند و صنعت تولید لاستیک 40 درصد از کل ظرفیت دیگر را در اختیار دارد. به نظر می رسد که مابقی مربوط به دیگر صنایع مختلف است. اگر شامل اقتصادهای برنامه ریزی شده مرکزی شوند، بیش از 55 درصد از کل ظرفیت تولید جهانیSR به دلیل همسان سازی فرآیند پیش و پس از توزیع در صنعت به یک روش یا گرفتار دیگری است.

با این حال، تفاوت های اساسی در الگوی همسان سازی بین کشورها و مناطق اصلی تولید لاستیک مصنوعی وجود دارد. در ایالات متحده همسان سازی فرآیند پیش از توزیع غالب است. تولید کنندگان تایر عمدتا برای مصرف و محصولات SR ها را توسعه داده اند، و در بعضی موارد، حتی بیشتر به تولیدات بر پایه پتروشیمی ها بازگشتند. پنج شرکت بزرگ تایر کنترل بیش از 55 درصد از کل ظرفیت لاستیک مصنوعی موجود در ایالات متحده را کنترل می کنند. باقیمانده تقریباً بین شرکتهای پتروشیمی و تولیدکنندگان مستقل تقسیم می شود. با این حال، در اروپای غربی، شرکت های پتروشیمی بر تولید لاستیک مصنوعی تسلط دارند، در حالی که تولید کنندگان تایر و تولید کنندگان مستقل به ترتیب تنها حدود 20 و 10 درصد از کل را تشکیل می دهند. در ژاپن تولید SR برای همه اهداف عملی منحصراً توسط شرکتهای پتروشیمی کنترل می شود.4

جدول 2-1. تولید لاستیک مصنوعی جهانی، توسط کشورها و مناطق اقتصادی اصلی، 1955 تا 1977، میانگین های انتخابی و نرخ های رشد (هزار تن)

| نرخ رشد

(درصد سالانه) |

77-1975 | 74-1972 | 68-1966 | 57-1955 | منطقه اقتصادی و کشور | ||||||

| 74-1972 تا

77-1975 |

68-1966 تا

74-1972 |

57-1955 تا

68-1966 |

درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | |

| -0.9 | 7.4 | 10.1 | 67.3 | 5,203.7 | 72.7 | 5,351.8 | 77.5 | 3,483.3 | 73.0 | 1,205.0 | کشورهای توسعه یافته |

| -2.3 | 3.2 | 5.9 | 31.9 | 2,465.5 | 36.6 | 2,697.7 | 49.8 | 2,236.4 | 72.3 | 1,193.6 | آمریکای شمالی |

| 0.8 | 19.8 | – | 11.6 | 900.4 | 12.0 | 881.6 | 6.6 | 289.0 | – | … | ژاپن |

| 1.2 | 11.1 | – | 22.8 | 1,763.3 | 23.1 | 1.699.2 | 20.0 | 900.7 | 0.7 | 11.4 | اروپای غربی |

| 0.5 | 7.2 | – | 1.0 | 74.5 | 1.0 | 73.3 | 1.1 | 48.2 | … | دیگر | |

| 7.3 | 15.7 | – | 4.2 | 328.8 | 3.6 | 265.9 | 2.5 | 110.6 | – | … | کشورهای درحال توسعه |

| – | – | – | – | … | – | … | – | … | – | … | آفریقا |

| 23.0 | 7.0 | – | 0.8 | 58.9 | 0.4 | 31.4 | 0.5 | 20.9 | – | … | آسیا |

| 4.8 | 17.4 | – | 3.5 | 269.9 | 3.2 | 234.5 | 2.0 | 89.7 | – | … | آمریکای لاتین |

| 8 | 11.7 | 6.6 | 28.5 | 2,204.1 | 23.7 | 1,748.1 | 20.0 | 901.7 | 27.0 | 445.0 | اقتصاد برنامه ریزی شده مرکزی |

| 8.5 | 12.7 | 5.2 | 22.0 | 1,700.0 | 18.1 | 1,332.3 | 14.5 | 651.0 | 22.7 | 374.2 | U.S.S.R |

| 5.7 | 9.1 | 11.0 | 5.8 | 445.5 | 5.1 | 377.5 | 5.0 | 224.0 | 4.3 | 70.8 | اروپای شرقی |

| 14.6 | 6.2 | – | 0.7 | 57.6 | 0.5 | 38.3 | 0.5 | 26.7 | – | … | چین |

| 1.7 | 8.6 | 9.5 | 100.0 | 7,736.6 | 100.0 | 7,365.8 | 100.0 | 4,495.6 | 100.0 | 1,650.0 | کل جهان |

- غیر قابل اجرا

… صفر یا ناچیز

منابع: گروه مطالعات لاستیکی بین المللی، پژوهشنامه آماری، شماره های مختلف.

شرکت های چند ملیتی نقش مهمی در صنعت لاستیک مصنوعی جهان ایفا می کنند. لاستیک مصنوعی عمدتاً توسط شرکت های تایر و پتروشیمی تولید می شود که همزمان در چندین کشور توسعه یافته فعالیت می کنند. علاوه بر این، تولید کنندگان تایر و سایر محصولات لاستیکی تأسیسات تولیدی را در کشورهای در حال توسعه ایجاد کرده اند، اما تاکنون تمایل کمی برای ایجاد کارخانه های لاستیک مصنوعی در این کشورها نشان داده اند. تأثیر دقیق شرکتهای چند ملیتی در بازار جهانی SR که اکنون با هر درجه ای از دقت ارزیابی می شوند دشوار است. بدون شک عوامل فنی و اقتصادی تمایل دارند تعداد کارخانجات لاستیک مصنوعی را که می توانند در هر بازار واحد تأسیس شوند، محدود کنند، در حالی که در دسترس بودن فناوری تولید (به ویژه برای انواع جدیدتر SR) به نفع تولید کنندگان بزرگ موجود است. بازار جهانی فعلی برای SR از نظر ساختار الیگپولیستی است و معمولاً تنها با قیمت محدود رقابت بین تولید کنندگان بزرگ مشخص می شود.

صنعت لاستیک طبیعی

تولید NR، مانند SR، تنها در چند کشور متمرکز است. سه تولید کننده بزرگ آسیایی- مالزی، اندونزی و تایلند- 80 درصد از کل جهان را تشکیل می دهند. دو تولیدکننده دیگر آسیایی- سری لانکا و هند- و دو تولید کننده آفریقایی- لیبریا و نیجریه – 12٪ از کل جهان را در اختیار دارند (جدول 2-2).

با این حال، در هر کشور تعداد زیادی از واحدهای کوچک NR تولید می کنند. با وجود توسعه تجاری بدیع خود به عنوان یک محصول زراعی، تولید NR به زودی برای هلدینگ های کوچک جذاب شد. در اواسط دهه 1930، تولید به طور مساوی بین مالکان و سهامدارن کوچک تقسیم شد. امروزه هلدینگ های کوچک حدود 80 درصد مناطق تولید لاستیک در چهار کشور اصلی تولید لاستیک آسیا را به خود اختصاص داده اند: حدود 95 درصد از کل سطح لاستیک در تایلند، حدود 80 درصد در اندونزی، 65 درصد در مالزی و 53 درصد در سریلانکا.5 سهامدارن کوچک نیز در هند و نیجریه غالب است. از نظر آماری، مالکان و هلدینگ های کوچک توسط یک نقطه برش قراردادی تفکیک می شوند: هلدینگ های با بیش از 40 هکتار معمولاً مالک در نظر گرفته می شوند. هلدینگ های کوچک لاستیک معمولا تنها بین 3 تا 5 هکتار است. بنابراین، با وجود تمرکز جغرافیایی قوی، تولید لاستیک طبیعی جهان در واقع در حدود 1.5 میلیون واحدهای کوچک، به علاوه هزاران واحد بزرگتر گسترش یافته است. در مقابل، تولید جهانی SR (بجز لاستیک های ویژه) توسط بیش از 100تجارتخانه که حدود 300 کارخانه را اداره می کنند کنترل می شود.

تولید لاستیک طبیعی عملیاتی مناسب از نظر فنی و اقتصادی است که هم در هلدینگ های کوچک و هم در مالکان وجود دارد.

هیچ تردیدی وجود ندارد که لاستیک “بهتر” توسط مالکان یا توسط هلدینگ های کوچک تولید شود و یا برعکس. مالکان، به دلیل اندازه و سازماندهی شان، تمایل دارند که نوآور، ریسک پذیر و پیشگام باشند. آنها مهارت های مدیریتی مناسبی

دارند و ممکن است بتوانند از مقیاس های اقتصادی مقداری بهره مند شوند (هرچند که این صرفه جویی ها به هیچ وجه نزدیک به غالب مصنوعات نیستند). هلدینگ ها، به خصوص هنگامی که اندازه مناسب وجود داشته باشد و در صورت پشتیبانی مناسب (توصیه اضافی، امکاناتی برای پردازش و بازاریابی مرکزی) فراهم شود می تواند سهم مهمی در رفاه ملی داشته باشد.6

لاستیک مالکان در اصل تقریباً متعلق به شرکتهای اروپایی بود اما اکنون بیشتر در سطح ملی و اداره می شود. نگرانی های تجاری اروپا حدود 12 درصد از کل تولید جهانی NR را کنترل می کند. 4 تا 5 درصد دیگر توسط تولید کنندگان عمده تایرهای ایالات متحده کنترل می شود. در کل، اگرچه تولیدکنندگان عمده تایرهای ایالات متحده و اروپای غربی علاقه چشمگیری به NR داشته اند، آنها تا آنجا که وارد تولید لاستیک مصنوعی نشده اند، در تولید لاستیک طبیعی به همسان سازی فرآیند پیش از توزیع نرسیده اند.

جدول 2-2. تولید لاستیک طبیعی جهانی، توسط کشورها و مناطق اقتصادی اصلی، 1955 تا 1977، میانگین های انتخابی و نرخ های رشد (هزار تن)

| نرخ رشد

(درصد سالانه) |

77-1975 | 74-1972 | 68-1966 | 57-1955 | منطقه اقتصادی و کشور | ||||||

| 74-1972 تا

77-1975 |

68-1966 تا

74-1972 |

57-1955 تا

68-1966 |

درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | |

| 1.6 | 4.9 | 2.6 | 98.0 | 3,423.1 | 98.4 | 3,230.4 | 96.3 | 2,422.0 | 94.9 | 1,823.1 | کشورهای در حال توسعه |

| 1.7 | 5.0 | 2.6 | 90.9 | 3,176.9 | 90.6 | 2,973.5 | 88.4 | 2,222.7 | 87.6 | 1,682.5 | آسیا |

| 2.7 | 6.1 | 3.6 | 45.1 | 1,576.9 | 44.4 | 1,457.0 | 40.6 | 1,021.2 | 36.0 | 691.5 | مالزی |

| -0.1 | 2.0 | 0.4 | 23.9 | 835.0 | 25.5 | 838.2 | 29.6 | 743.8 | 37.3 | 714.0 | اندونزی |

| 2.0 | 8.2 | 4.9 | 11.1 | 389.2 | 11.1 | 366.0 | 9.1 | 227.6 | 7.0 | 134.0 | تایلند |

| 1.5 | 0.1 | 3.4 | 4.3 | 149.0 | 4.3 | 142.4 | 5.6 | 141.0 | 5.0 | 97.3 | سریلانکا |

| 6.5 | 11.8 | 9.1 | 4.2 | 145.1 | 3.7 | 120.2 | 2.4 | 61.4 | 1.2 | 23.6 | هند |

| 13.2 | 10.2 | 2.1 | 2.3 | 81.7 | 1.5 | 49.7 | 1.1 | 27.7 | 1.1 | 22.1 | دیگر a |

| -2.2 | 4.8 | 3.9 | 6.0 | 209.8 | 6.8 | 224.3 | 6.7 | 169.4 | 5.8 | 111.3 | آفریقا |

| -1.3 | 6.1 | 3.8 | 2.3 | 81.7 | 2.6 | 85.0 | 2.4 | 59.7 | 2.1 | 39.8 | لیبریا |

| -3.8 | 1.5 | 4.8 | 1.7 | 59.9 | 2.0 | 67.2 | 2.4 | 61.6 | 1.9 | 36.6 | نیجریه |

| -9.0 | 4.7 | -0.3 | 0.9 | 29.7 | 1.2 | 39.4 | 1.2 | 30.0 | 1.6 | 31.0 | زائر |

| 5.6 | 10.6 | 15.0 | 1.1 | 38.5 | 1.0 | 32.7 | 0.7 | 18.1 | 0.2 | 3.9 | دیگر |

| 3.8 | 1.5 | 0.2 | 1.0 | 36.4 | 1.0 | 32.6 | 1.2 | 29.9 | 1.5 | 29.3 | آمریکای لاتین |

| -2.9 | -0.2 | -0.2 | 0.6 | 36.4 | 1.0 | 22.6 | 0.9 | 29.9 | 1.2 | 23.3 | برزیل |

| 5.0 | 6.1 | 1.4 | 0.4 | 15.7 | 0.3 | 10.0 | 0.3 | 7.0 | 0.3 | 6.0 | دیگر |

| 10.4 | -8.9 | -0.7 | 2.0 | 70.7 | 1.6 | 52.5 | 3.7 | 91.8 | 5.1 | 99.1 | اقتصاد برنامه ریزی شده مرکزی |

| 21 | – | – | 0.8 | 26.6 | 0.5 | 15.0 | – | … | – | … | چین |

| 11.5 | -10.1 | -4.9 | 0.8 | 29.1 | 0.6 | 21.0 | 1.6 | 39.7 | 3.5 | 68.7 | ویتنام |

| -3.1 | -17.4 | 5.0 | 0.4 | 15.0 | 0.5 | 16.5 | 2.1 | 52.1 | 1.6 | 30.4 | کامبوجیا |

| 2.1 | 4.5 | 2.5 | 100.0 | 3,493.8 | 100.0 | 3.356.7 | 100.0 | 2,513.8 | 100.0 | 1.922.2 | کل جهان b |

- غیر قابل اجرا … صفر یا ناچیز

a : از جمله اقیانوسیه b : از جمله کمک هزینه برای اختلاف در آمار موجود.

منابع: گروه مطالعات لاستیکی بین المللی، پژوهشنامه آماری، موضوعات مختلف؛ FAO، سالنامه تولید ، شماره های مختلف؛ و بانک جهانی ، بخش تحلیل و پیش بینی اقتصادی.

روندهای اخیر در اقتصاد جهانی لاستیک

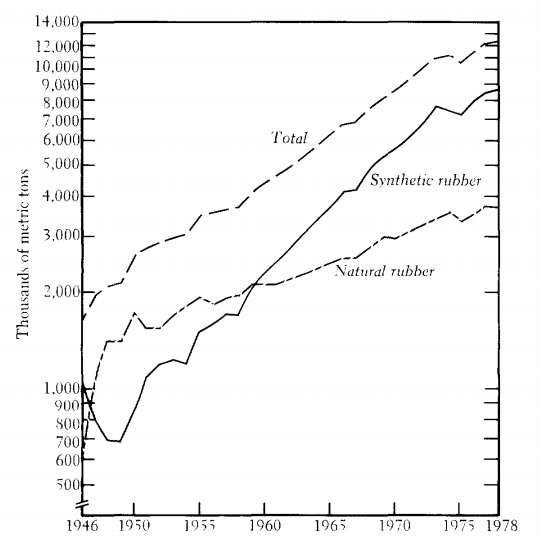

از سال 1948 تا 1973 کل مصرف جهانی لاستیک به طور پیوسته با نرخ متوسط 6.3 درصد در سال افزایش یافته است (شکل 2-1). این رشد به دنبال رشد تولید صنعتی جهان به ویژه در کشورهای صنعتی است. احیای تولید صنعتی به طور کلی و به طور خاص در تولید خودرو پس از پایان جنگ جهانی دوم تقاضای شدیدی برای الاستومرها ایجاد کرد و اقتصاد لاستیک جهان را به دورانی از رشد سریع و پایدار سوق داد.

شکل 2-1. مصرف جهانی لاستیک ، 1946 تا 1978

یادآوری: نرخ رشد سمیلوگ برای 73-1948 : لاستیک مصنوعی، 9.3 درصد در سال؛ لاستیک طبیعی: 3.3 درصد در سال؛ و لاستیک طبیعی و مصنوعی 6.3 درصد در سال.

مصرف و تولید

در کشورهای توسعه یافته استفاده لاستیک طی سی سال گذشته حدود 6 درصد در سال رشد داشته است. تقاضای لاستیک در اقتصادهای برنامه ریزی شده مرکزی و کشورهای در حال توسعه- به ترتیب 7 و 10 درصد در سال- با سرعت بیشتری رشد کرد اما از پایه اولیه بسیار کوچکتر بود. در حال حاضر كشورهاي توسعه يافته 63 درصد از كل مصرف لاستيك جهان، اقتصاد برنامه ريزي شده براي مركز را 25 درصد و كشورهاي در حال توسعه براي 12 درصد باقي مانده را دارند.(جدول 2-3).

جدول 2-3. استفاده الاستومر جهانی، توسط کشورهای اصلی و مناطق اقتصادی، 1955 تا 1977 ، میانگین های انتخابی و نرخ های رشد (هزار تن)

| نرخ رشد

(درصد سالانه) |

77-1975 | 74-1972 | 68-1966 | 57-1955 | منطقه اقتصادی و کشور | ||||||

| 74-1972 تا

77-1975 |

68-1966 تا

74-1972 |

57-1955 تا

68-1966 |

درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | |

| -0.2 | 6.5 | 5.8 | 62.5 | 7,084.0 | 67.0 | 7,121.0 | 69.5 | 4,895.0 | 75.0 | 2,639.6 | کشورهای توسعه یافته |

| -0.7 | 4.8 | 4.0 | 28.3 | 3,203.5 | 30.7 | 3,268.1 | 34.9 | 2,460.0 | 45.2 | 1,590.1 | شمال آمریکا |

| -0.4 | 10.7 | 14.4 | 8.4 | 946.7 | 9.0 | 957.3 | 7.4 | 519.0 | 3.4 | 118.2 | ژاپن |

| 0.5 | 7.0 | 7.0 | 23.8 | 2,699.3 | 25.0 | 2,655.8 | 25.1 | 1,765.0 | 23.8 | 837.5 | اروپای غربی |

| -0.7 | 8.0 | 4.4 | 2.0 | 234.5 | 2.3 | 239.8 | 2.1 | 151.0 | 2.7 | 93.8 | دیگر |

| 5.3 | 11.4 | 10.1 | 11.8 | 1,339.2 | 10.8 | 1,147.3 | 8.5 | 598.7 | 5.9 | 207.2 | کشورهای درحال توسعه |

| 3.9 | 10.6 | 8.1 | 5.4 | 606.7 | 5.1 | 541.5 | 4.2 | 295.0 | 3.6 | 125.6 | آمریکای لاتین |

| 6.5 | 11.4 | 11.4 | 5.0 | 570.5 | 4.4 | 471.5 | 3.5 | 246.2 | 2.1 | 74.9 | آسیا |

| 10.1 | 25.0 | 18.1 | 0.6 | 64.3 | 0.5 | 48.2 | 0.2 | 12.5 | 0.1 | 2.0 | آفریقا |

| 4.3 | 11.4 | 22.8 | 0.8 | 97.7 | 0.8 | 86.1 | 0.6 | 45.0 | 0.1 | 4.7 | خاورمیانه |

| 6.8 | 7.7 | 7.7 | 25.5 | 2,883.3 | 22.2 | 2,366.7 | 21.5 | 1,517.0 | 19.1 | 673.0 | اقتصاد برنامه ریزی شده مرکزی |

| 7.0 | 8.5 | 6.3 | 15.9 | 1,796.2 | 13.8 | 1,465.8 | 12.8 | 900.0 | 13.1 | 460.0 | U.S.S.R |

| 7.0 | 7.5 | 9.2 | 6.9 | 777.1 | 5.9 | 634.2 | 5.8 | 410.0 | 4.4 | 156.0 | اروپای شرقی |

| 5.1 | 4.3 | 9.2 | 2.7 | 310.0 | 2.5 | 266.7 | 2.9 | 207.0 | 1.6 | 57.0 | چین |

| 2.1 | 7.1 | 6.5 | 100.0 | 11,327.8 | 100.0 | 10,635.0 | 100.0 | 7,044.0 | 100.0 | 3,518.0 | کل جهان |

منابع: گروه مطالعات لاستیکی بین المللی، پژوهشنامه آماری، موضوعات مختلف؛ CAO، سالنامه تجارت، موضوعات مختلف؛ و بانک جهانی، بخش تحلیل و پیش بینی اقتصادی.

در کشورهای توسعه یافته، استفاده از لاستیک در ژاپن و اروپای غربی سریعتر از آمریکای شمالی افزایش یافته است، این نشان دهنده نرخ های مختلف استفاده از وسایل نقلیه موتوری در این مناطق است.7 در طول سی سال گذشته، استفاده از وسایل نقلیه موتوری با سرعت بیشتری در ژاپن و اروپای غربی پیشرفت کرده است تا در آمریکای شمالی، تا جایی که این روند خیلی زودتر آغاز شده بود و تا پایان جنگ جهانی دوم به سطح بالایی رسیده بود. 8 در اقتصاد برنامه ریزی شده متمرکز، استفاده از لاستیک در اروپای شرقی سریعتر از ایالات متحده آمریکا افزایش یافته است، اگرچه این روند در چند سال گذشته و به دنبال تصمیم در ایالات متحده آمریکا برای افزایش تولید خودرو برای مصارف خصوصی معکوس شد. ظاهرا ، مصرف لاستیک نیز در دهه 950 و 1960 به سرعت در چین افزایش یافته است ، اما داده های موجود نشان می دهد که هم سطح کل و هم سرانه مصرف لاستیک هنوز هم کم است. علیرغم عدم اطمینان که آمارهای موجود در مورد چین را احاطه کرده است، واضح است که هم استفاده اتومبیل و هم صنعت از لاستیک در این کشور به شدت توسط دولت کنترل می شود و برای صرفه جویی در ارز خارجی به حداقل می رسد.9

پس از بهبودی سریع از رکود ناشی از جنگ، تولید جهانی NR بین سالهای 1946 و 1950 بیش از دو برابر شد و سپس طی بیست سال آینده با سرعت متوسط کمی کمتر از 3 درصد در سال رشد کرد. سالهای بین جنگ صنعت لاستیک طبیعی را با ظرفیت تولید رها کرده بودند که بسیار کمتر از نیاز بازار پس از جنگ بود. گسترش سریع استفاده از وسایل نقلیه موتوری در اروپای غربی و ژاپن و همچنین گسترش آن در تقریباً تمام مناطق جهان در دهه 1950 و 1960، تقاضا برای الاستومرهایی را ایجاد کرد که NR نتوانست آن را برآورده کند. تقاضای الاستومر جهانی بیش از 6 درصد در سال بین سالهای 1948 و 1973 افزایش یافت، در حالی که تولید لاستیک طبیعی در طی مدت مشابه کمتر از 3 درصد در سال رشد کرد. شکاف تقاضا توسط صنعت لاستیک مصنوعی پر شده بود، که خروجی آن، پس از برخی مشکلات اصلاح اولیه در دوره بلافاصله پس از جنگ، از سال 1949 به بعد به سرعت گسترش یافت و تا اوایل دهه 1970 حدود 9 درصد در سال رشد کرد. (شکل 2-2)

شروع جنگ کره و متعاقب آن ترس دوباره از کمبود لاستیک احتمالی مشابه آنچه در جنگ جهانی دوم تجربه شد، باعث بهبود تولید لاستیک مصنوعی در آمریکای شمالی شد. این دولت همچنین تصمیم دولت ایالات متحده را برای حفظ صنعت بزرگ لاستیک مصنوعی داخلی تحت مالکیت خصوصی تقویت کرد. پیشرفت های فنی در تولید و پردازش SBR در اوایل دهه 1950، یعنی پلیمریزاسیون سرد و گسترش روغن، باعث بهبود کیفیت و سودآوری تولید این نوع عمده از اهداف کلی SR شد.

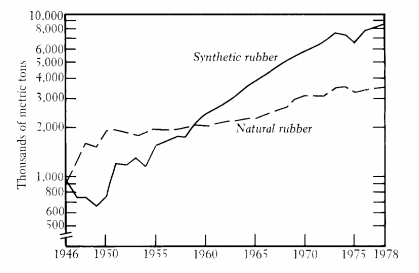

شکل 2-2. تولید جهانی لاستیک، 1946 تا 1978

توجه: نرخ رشد سمیلوگ برای 73-1948: لاستیک مصنوعی ، 9.3 درصد در سال؛ و لاستیک طبیعی ، 2.8 درصد در سال.

با این حال، دلیل اصلی گسترش سریع صنعت لاستیک مصنوعی در دهه 1950، رشد تقاضای جهانی برای الاستومرها بود که NR نتوانست آن را برآورده کند. هنگامی که در یک مقیاس بزرگ راه اندازی شد و کاملاً تحت مالکیت خصوصی قرار گرفت ، صنعت لاستیک مصنوعی در جهان با سرعت بالایی رو به رشد بود، که از یک تحقیق گسترده، توسعه و بازاریابی پشتیبانی می شد.

تولید تجاری SR از ایالات متحده به اروپای غربی و متعاقباً به ژاپن گسترش یافته است. تا اواسط دهه 50 تقریباً همه SR خارج از اقتصاد برنامه ریزی شده در آمریکای شمالی تولید می شدند (جدول 2-1 را ببینید). اروپای غربی در اوایل دهه 1960 تولید SR را در مقیاس گسترده آغاز کرد، در حالی که تولید ژاپنی فقط در اواسط دهه 1960 در مقیاس قابل توجهی آغاز شد. تا سال 68-1966، آمریکای شمالی با حدود 50 درصد از کل، هنوز بر تولید لاستیک مصنوعی در جهان تسلط داشت، اما سهم آن بیش از 20 درصد از سطح اواسط دهه 50 کاهش یافته بود. در آن زمان اروپا غربی 20 درصد از کل جهان و ژاپن حدود 7 درصد را تولید می كرد. این روند تا دهه 1960 و اوایل دهه 1970 ادامه داشت. در سال های 77-1975 سهم آمریکای شمالی از تولید لاستیک مصنوعی در جهان به 32 درصد کاهش یافت، در حالی که سهم اروپای غربی و ژاپن به ترتیب به 23 و 12 درصد رسید.

در بین اقتصاد برنامه ریزی شده مرکزی، که تقریباً 29 درصد از کل تولید کل جهان را تشکیل می دهد، ایالات متحده هنوز موقعیت غالب را به خود اختصاص داده، به دنبال آن، فلورنت اروپا، و سپس توسط چین ، که هنوز تولید آن بسیار اندک است. تولید لاستیک مصنوعی تا اواسط دهه 1960 به کشورهای در حال توسعه گسترش نیافته است. تقریباً در همان زمان در برزیل و هند آغاز شد و متعاقباً به آرژانتین و مکزیک گسترش یافت. تقریباً همان زمان در برزیل و هند آغاز شد و متعاقباً به آرژانتین و مکزیک گسترش یافت. کشورهای در حال توسعه امروزه هنوز تنها حدود 4 درصد از کل جهانی لاستیک مصنوعی را تولید میکنند و تولید هنوز هم در چند کشور متمرکز است: برزیل ، مکزیک ، آرژانتین ، هند و کره.

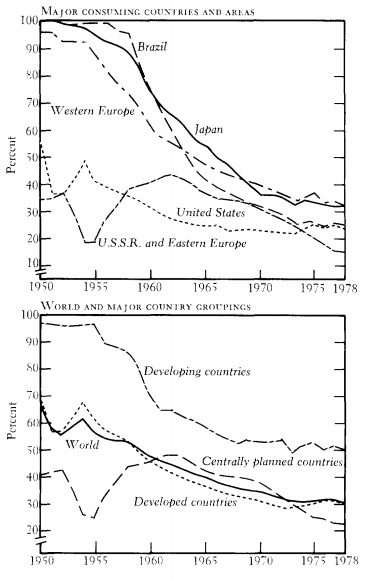

به طور کلی، روند مصرف NR و SR پس از جنگ جهانی دوم روند تولید را از نزدیک منعکس می کند: میزان استفاده از لاستیک طبیعی در سالهای 1948 تا 1973 با میانگین سالانه 3.3 درصد افزایش یافته است، در حالی که استفاده از SR در مدت مشابه 3.3 درصد در سال افزایش یافته است (به شکل 2-1 و 2-2 مراجعه کنید). 10 در نتیجه، سهم NR در بازار جهانی لاستیکهای جدید از 57.3 درصد در سالهای 53-1951 به 32.7 درصد در سالهای 73- 1971 کاهش یافته است. سهم بازار NR در ایالات متحده زودتر و دورتر از “اروپای غربی یا ژاپن” کاهش یافت، اما پیشرفت SR برای کشورهای توسعه یافته ، برنامه اقتصای مرکزی و کشورهای در حال توسعه متداول بود (شکل 2-3).11

شکل 2-3. سهام بازار لاستیک طبیعی ، 1950 تا 1978

در مقایسه با رشد دینامیک صنعت لاستیک مصنوعی از نظر حجم، گسترش جغرافیایی و نوآوری (چندین نوع جدید SR در دوره پس از جنگ پس از جنگ توسعه و تولید شده است)، به نظر می رسد رشد 3 درصدی در سال صنعت جهانی لاستیک طبیعی در دوره پس از جنگ بسیار متوسط بوده است. کشورهای آسیایی که این روند را شکل داده اند، موقعیت غالب خود را به عنوان منبع اصلی تأمین لاستیک طبیعی حفظ کردند و هیچ تولید کننده جدیدی از مقیاس بزرگ در صحنه جهانی ظاهر نشد.12 با این وجود، با وجود ظاهر تنها رشد متوسط و بدون تغییر عمده در موقعیت صنعت، دوره پس از جنگ یکی از پیشرفت های پایدار صنعت لاستیک طبیعی بود.

پیشرفت لاستیک های مصنوعی سرانجام کند شد. صنعت لاستیک طبیعی، به دور از کوچک کردن منفعلانه زیر بار یک چالش به ظاهر قریب به اتفاق، از چند طریق با آن واکنش مثبت نشان داد. تحقیقات در مورد انواع درختان پر بار همچنان ادامه یافت و همچنین در بعضی از کشورهای مهم تولیدکننده آسیا مانند مالزی، اندونزی و تایلند، کلونهای با باردهی بالاتر کاشته شد. شیوه های تربیتی بهبود یافت و روند تولید لاستیک طبیعی منطقی شد.

به عنوان یک نتیجه از کاشت، کاشت های جدید با انواع پربار درختان لاستیک و پیشرفت در اقدامات تربیتی، بازده لاستیک طبیعی از اواسط دهه 1950 تا اواسط دهه 1970 افزایش چشمگیری پیدا کرد. اگرچه سود حاصل از بهره وری به طور مساوی بین تولید کنندگان توزیع نمی شد، اما آنها به اندازه کافی در سراسر کشور گسترده بودند و بخش هایی را تولید می کردند (املاک و دارایی ها) (جدول 2-4) تا NR بتواند در برابر فشارهای بازار ناشی از افت مداوم قیمت لاستیک مصنوعی مقاومت کند.

جدول 2-4. بازده لاستیک طبیعی در کشورهای تولیدکننده عمده ، 1930 تا 1973 ، سال های منتخب (پوند در هکتار)

| هند | سریلانکا،

کل |

تایلند،

کل |

اندونزی،

منطقه ویژه |

مالزی | سال | ||

| سهامداران کوچک | منطقه ویژه | سهامداران کوچک | منطقه ویژه | ||||

| n.a. | 205 | 350 | n.a. | 375 | n.a. | 380 | 1930a |

| n.a. | n.a. | 412 | n.a. | 560 | n.a. | 510 | 1950 |

| n.a. | n.a. | 361 | n.a. | 527 | 385 | 490 | 1955 |

| 187 | 440 | 417 | 312 | 450 | 389 | 677 | 1960 |

| 257 | 603 | 560 | 337 | 495 | 526 | 850 | 1965 |

| 467 | 781 | 707 | 393 | 631 | 671 | 1.060 | 1970 |

| 564 | 899 | 694 | 475 | 612 | 826 | 1,273 | 1973 |

n.a. در دسترس نیست

- a. بازده براساس حجم تولید و مساحت در بهره برداری محاسبه می شود.

منبع: بائر ، صنعت لاستیک: مطالعه در رقابت و انحصار؛ بانک جهانی ، دپارتمان اقتصاد تجزیه و تحلیل و پیش بینی ها.

بازپرداختهای طولانی مدت از تحقیقات در مورد تولید انواع درختان بارورتر و در نتیجه تلاشهای صورت گرفته برای اطمینان از پذیرش و پذیرش تجاری آنها هنوز هم تا حد زیادی برداشت می شود. موفقیت این فرآیند نوآوری فنی و گسترش مداوم آن در سراسر صنعت کاملاً واضح است و نشان دهنده پتانسیل عظیم تحقیق و توسعه برای اطمینان از آینده برای محصولات کشاورزی است که در برابر جایگزین های مصنوعی رقابت می کنند.

جایگاه رقابتی NR در رابطه با SR نیز با معرفی در اواسط دهه 1960 گریدهای لاستیکی فنی مشخص شده برای NR بهبود یافت: یعنی کیفیت لاستیک با آزمایشات فنی دقیق مشخص می شود. در همین زمان فرآیندهای جدیدی برای تولید لاستیک خشک معرفی شد که عموماً شامل تبدیل مکانیکی انعقاد لاستیک مصنوعی یا طبیعی به گرانول به جای ورق های سنتی است. این لاستیک توده ای تولید شده است، که پس از آن با روش جدید گرید بندی شد. در کمتر از ده سال صادرات لاستیک توده ای از لحاظ فنی بیش از یک سوم کل صادرات لاستیک را به خود اختصاص داده است.13 جدا از اینکه به طور دقیق در کیفیت آن مشخص شده است و این باعث راحتی کاربر می شود، لاستیک توده ای جدید نیز در بسته های کوچک (دقیقاً مانند SR) که معمولاً درون پالت ها جمع ، بسته بندی و اغلب در کشتی های کانتینر حمل می شدند. این لاستیک ها در هزینه های حمل و نقل ، جابجایی و ذخیره سازی برای تولید کنندگان و کاربران صرفه جویی می کنند. گذشته از مزایای مستقیم اقتصادی و تجاری که صادرکنندگان لاستیک طبیعی با معرفی لاستیک مشخص از نظر فنی به دست آوردند ، اعتبار NR به عنوان یک ماده اولیه قابل اعتماد که قادر به تحول و بهبود نیازهای بازار است نیز افزایش یافته است. صنعت لاستیک طبیعی به وضوح توانایی خود در برآورده کردن نیازهای متغیر بازار را نشان داد.

تحریک عملکرد شیمیایی درختان لاستیکی یکی دیگر از نوآوریهای مهم فنی بود. استفاده احتمالی از هورمونهای گیاهی مصنوعی (به طور عمده محرکهای 2-4-D و 2-4-5-T مبتنی بر اسید) برای افزایش عملکرد لاستیک برای یک دوره طولانی مورد بررسی قرار گرفت. دستیابی به موفقیت با کشف محرکهای شیمیایی مبتنی بر اتیلن حاصل شد که باعث افزایش نفوذپذیری سلولی شد و بنابراین جریان لاتکس را طولانی تر می کند. 14

تأثیر محرکهای مبتنی بر اتیلن بر عملکرد کاملاً چشمگیر است، به خصوص در ماده کم بازده، که در آن بازده تا 100 درصد افزایش می یابد. استفاده تجاری از محرکهای تولید اتیلن از زمان کشف آنها در اوایل دهه 1970 بسیار کند آغاز شده است،هم به دلیل عدم قطعیت هایی که هنوز درباره تأثیر احتمالی استفاده مداوم از این محرک ها بر زندگی تولیدی درخت وجود داشت و هم به دلیل مشکلات سازمانی مرتبط با استفاده گسترده آنها. در نتیجه ، محرکهای شیمیایی تاکنون بر روی درختان نسبتاً قدیمی (پانزده سال یا بالاتر) و تقریباً منحصراً توسط مناطق ویژه استفاده شده اند. 15 اگرچه هنوز تأثیر کل تحریک شیمیایی بر روی تولید طبیعی مشخص نشده است، اما استفاده از محرکهای شیمیایی امکان بیشتری برای افزایش بهره وری به ویژه در بخش سهامداران کوچک فراهم می کند. همچنین به تولیدکنندگان لاستیک طبیعی اندازه بیشتری از انعطاف پذیری کوتاه مدت عرضه را می دهد، که باید نوسانات قیمت لاستیک طبیعی را کاهش دهد.

تقریباً همه این تغییرات و همچنین بسیاری دیگر در بازاریابی داخلی، کمکهای فنی به تولید کنندگان و کاربران لاستیک طبیعی و تبلیغ – توسط مالزی آغاز شد و همین امر منجر به اجرای آنها شد. سایر کشورها تولید کننده مستقیم یا غیرمستقیم مشارکت داشتند، و سازمانهای بین المللی نیز همین طور بودند. در طول این مدت تولید کنندگان لاستیک طبیعی در تلاش برای حفظ و بازسازی صنعت خود، میزان قابل توجهی از همکاری متقابل و ذهن متبحر را نشان دادند. اقتصاد لاستیک طبیعی جهان دوره ای را طی کرد که عقب نشینی و سازماندهی مجدد در کنار هم انجام گرفت و طی آن پیشرفت طولانی مدت واقعی با وجود مشکلات عظیم حاصل شد.

تجارت

لاستیک طبیعی نوعی کالای صادراتی است: حدود 90 درصد از تولیدات جهان به خارج صادر می شود. فقط درصدی در حال رشد و درصدی از کل تولید در کشورهای اصلی تولید استفاده می شود: 8.5 درصد در سالهای 74- 1972 ، در مقایسه با 2.5 درصد در سال های 54-1952.

در عوض، لاستیک های مصنوعی بیشتر در کشورهای تولید کننده استفاده می شوند: فقط حدود 25 درصد از تولید جهانی صادر می شود.

عمده ترین تولیدکنندگان لاستیک طبیعی – مالزی، اندونزی، تایلند و سریلانکا نیز عمده ترین صادر کنندگان هستند. مالزی 50 درصد از کل صادرات جهان، اندونزی 26 درصد، تایلند 12 درصد و سریلانکا 5 درصد را شامل می شود. روند صادرات برای NR در دوره پس از جنگ با روند تولید موازی هستند. در گروه صادرکنندگان آسیا، مالزی و تایلند که تولید NR سریع تر از حد متوسط رشد یافته است، سهام صادرات خود را به هزینه اندونزی و سریلانکا افزایش دادند. در کل ، آسیا با داشتن 94 درصد از کل جهان موقعیت اصلی خود را به عنوان منبع اصلی صادرات لاستیک طبیعی حفظ کرده است. باقی مانده از آفریقا می آید. (جدول 2-5)

کشورهای توسعه یافته هنوز واردکننده اصلی NR هستند، اما سهم واردات آنها طی بیست سال گذشته به میزان قابل توجهی کاهش یافته است، از 82 درصد در سالهای 57-1955 به 67 درصد در سالهای 74- 1972 رسید. با این حال، به نظر می رسد این روند رو به کاهش در سالهای اخیر ، عمدتا به دلیل افزایش تقاضا برای NR ناشی از ورود لاستیک های شعاعی در آمریکای شمالی و ژاپن است. با این حال، به نظر می رسد این روند رو به کاهش در سالهای اخیر، عمدتا به دلیل افزایش تقاضا برای NR ناشی از ورود لاستیک های رادیال در آمریکای شمالی و ژاپن است. سهم کل جهان فقط به طور جزئی در این دو ناحیه بین سالهای 74-1972 و 77-1975 کاهش یافته است. 16 از طرف دیگر، کشورهای در حال توسعه به طور مداوم میزان مصرف نسبی خود را نسبت به واردات لاستیک طبیعی افزایش دادند، از 6 درصد در سالهای 57-1955 به 11 درصد در سالهای 75-1977. سهم از کل واردات NR در جهان توسط اقتصاد برنامه ریزی شده بین اواسط دهه 50 و اواسط دهه 1960 دو برابر شد. با این حال، به دلیل حرکت شدید به سمت تولید داخلی بیشتر لاستیک مصنوعی ایزوپرن (پلی ایزوپرن)، این افزایش در واردات در سال های اخیر به طور قابل توجهی کاهش یافته است.17 سهم واردات NR در اقتصاد برنامه ریزی شده مرکزی، پس از افزایش از 12.6 درصد در 57-1955به 26.8 درصد در سالهای 68-1966 ، در سالهای 77-1975 به 22 درصد کاهش یافته است (به جدول 2-5 نگاه کنید).

تجارت جهانی SR در رابطه با تولید نه تنها نسبتاً كوچك است، بلكه به شدت در كشورهای تولید كننده توسعه یافته نیز متمرکز است. کشورهای توسعه یافته 84 درصد از صادرات جهان و 69 درصد از واردات جهان را تشکیل می دهند. بیشتر تجارت جهانی در SR در بین تولید کنندگان توسعه یافته است. ایالات متحده، که به طور سنتی بزرگترین صادر کننده خالص SR است، در سالهای اخیر جایگزین ژاپن شده است. EC همچنین یک منطقه صادر کننده گرچه کوچک است. کشورهای در حال توسعه تنها گروه واردکننده خالص هستند. اقتصاد برنامه ریزی شده مرکزی در SR تا حد زیادی خودکفا هستند. ایالات متحده آمریکا و جمهوری دموکراتیک آلمان، دو تولیدکننده بزرگ، همچنین صادرکنندگان خالص اصلی در اقتصاد برنامه ریزی شده مرکزی هستند. چین یک وارد کننده خالص کوچک SR است (جدول 2-6).

جدول 2-5. صادرات و واردات لاستیک طبیعی جهان ، توسط کشورهای اصلی و مناطق اقتصادی ، 1955 تا 1977 ، نرخ متوسط و رشد (هزاران تن) انتخاب شده است.

| نرخ رشد

(درصد سالانه) |

77-1975 | 74-1972 | 68-1966 | 57-1955 | منطقه اقتصادی و کشور | ||||||

| 74-1972 تا

77-1975 |

68-1966 تا

74-1972 |

57-1955 تا

68-1966 |

درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | درصد کل جهان | میانگین | |

| صادرات | |||||||||||

| 0.9 | 4.4 | 2.5 | 98.7 | 3,058.2 | 98.8 | 2,980.6 | 96.4 | 2,304.6 | 94.9 | 1,758.6 | کشورهای در حال توسعه |

| 1.2 | 4.5 | 2.2 | 92.9 | 2,878.0 | 92.1 | 2,779.3 | 89.5 | 2,138.4 | 88.8 | 1,645.4 | آسیا |

| 1.2 | 5.5 | 4.0 | 49.6 | 1,537.0 | 49.1 | 1,484.3 | 45.1 | 1,076.7 | 37.8 | 701.0 | مالزی |

| 0.4 | 2.4 | -0.1 | 25.8 | 800.0 | 26.2 | 790.0 | 28.7 | 686.5 | 37.6 | 696.4 | اندونزی |

| 1.7 | 8.0 | 4.7 | 12.0 | 370.6 | 11.7 | 352.6 | 9.3 | 221.9 | 7.2 | 133.2 | تایلند |

| 2.9 | -0.3 | 3.3 | 4.7 | 144.1 | 4.4 | 132.3 | 5.6 | 135.0 | 5.1 | 94.2 | سریلانکا |

| 9.4 | 1.6 | -1.1 | 0.8 | 26.3 | 0.7 | 20.1 | 0.8 | 18.3 | 1.1 | 20.6 | دیگر کشورها |

| -3.6 | 3.3 | 3.7 | 5.8 | 180.2 | 6.7 | 201.3 | 6.9 | 165.2 | 6.0 | 111.2 | آفریقا |

| – | – | – | – | – | – | – | – | 1.0 | 0.1 | 2.0 | آمریکای لاتین |

| – | – | – | – | … | – | … | – | … | – | … | کشورهای توسعه یافته |

| 3.8 | -13.5 | -1.0 | 1.3 | 39.8 | 1.2 | 35.6 | 3.6 | 85.1 | 5.1 | 95.4 | اقتصاد برنامه ریزی شده مرکزی |

| 0.9 | 4.1 | 2.3 | 100.0 | 3,097.5a | 100.0 | 3,033.7a | 100.0 | 2,389.7 | 100.0 | 1,854.0 | کل جهان |

| واردات | |||||||||||

| 6.6 | 8.1 | 4.6 | 10.9 | 341.1 | 9.3 | 281.7 | 7.4 | 176.3 | 5.8 | 107.2 | کشورهای درحال توسعه |

| -1.8 | 8.2 | 10.5 | 3.8 | 119.1 | 4.1 | 125.8 | 3.3 | 78.2 | 1.4 | 26.1 | آسیا |

| 42.0 | 2.8 | 13.3 | 2.2 | 67.2 | 0.8 | 23.3 | 0.8 | 19.7 | 0.3 | 5 | آفریقا |

| 5.3 | 9.1 | 0.3 | 4.9 | 154.8 | 4.4 | 132.6 | 3.3 | 78.4 | 4.1 | 76.1 | آمریکای لاتین |

| 0.6 | 4.6 | 0.3 | 67.1 | 2,097.4 | 67.4 | 2,046.2 | 65.8 | 1,563.3 | 81.7 | 1,516.1 | کشورهای توسعه یافته |

| -0.6 | 3.2 | 0.8 | 29.0 | 906.6 | 30.4 | 923.0 | 32.1 | 763.2 | 37.6 | 697.4 | اروپای غربی |

| 4.4 | 6.0 | -2.3 | 25.2 | 787.1 | 22.8 | 691.0 | 20.4 | 485.6 | 34.1 | 633.4 | آمریکای شمالی |

| -2.5 | 4.8 | 7.3 | 9.6 | 298.9 | 10.6 | 321.8 | 10.2 | 243.3 | 6.1 | 112.5 | ژاپن |

| -1.4 | 7.8 | -0.2 | 3.3 | 104.8 | 3.6 | 109.5 | 3.0 | 71.2 | 3.9 | 72.8 | دیگر کشورها |

| 1.0 | 1.7 | 9.5 | 22.0 | 686.5 | 23.3 | 706.3 | 26.8 | 636.9 | 12.6 | 233.4 | اقتصاد برنامه ریزی شده مرکزی |

| 1.6 | 4.9 | 6.2 | 7.5 | 233.8 | 7.4 | 223.2 | 7.1 | 167.8 | 4.7 | 86.8 | اروپای شرقی |

| -7.0 | -1.1 | 11.4 | 6.9 | 216.4 | 8.8 | 268.6 | 12.1 | 287.4 | 4.7 | 87.4 | U.S.S.R |

| 3.3 | 2.8 | 10.7 | 7.6 | 236.3 | 7.1 | 214.5 | 7.6 | 181.7 | 3.2 | 59.2 | چین |

| 1.0 | 4.2 | 2.3 | 100.0 | 3,125.0 | 100.0 | 3,034.2 | 100.0 | 2,376.5 | 100.0 | 1,856.7 | کل جهان |

- غیر قابل اجرا … صفر یا ناچیز

- کمک هزینه برای اختلاف در آمار موجود

منبع: گروه مطالعات لاستیکی بین المللی ، پژوهشنامه آماری ، موضوعات مختلف؛ و FAO ، سالنامه تجارت ، موضوعات مختلف.

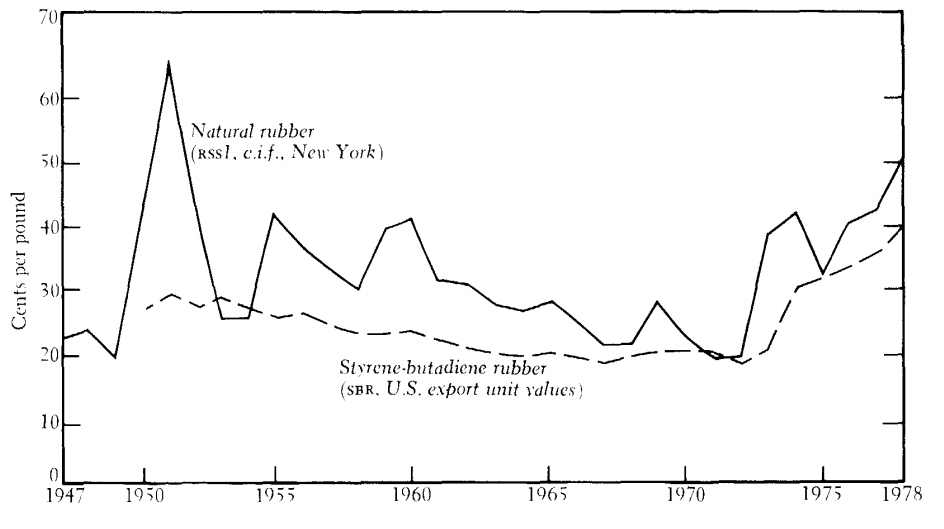

شکل 2-4. روند قیمت لاستیک ، 1947 تا 1978

قیمت

قیمت لاستیک طبیعی پس از جنگ جهانی دوم در نوسان بود. 18 لاستیک طبیعی در شرایطی که به رقابت کامل نزدیک می شود در بازارهای بین المللی فروخته می شود. تغییر در تعادل عرضه و تقاضا، و همچنین انتظاراتی که ممکن است تحت تأثیر اعتصاب در صنایع عمده مصرف کننده (صنایع خودرو و تایر) ، مشکلات حمل و نقل و عدم قطعیت های سیاسی باشد بر قیمت بازار NR تأثیر می گذارد. تقاضای لاستیک طبیعی نسبت به تغییرات قیمت در کوتاه مدت بسیار حساس است،19 اما نسبت به تغییرات در فعالیت های اقتصادی حساس تر است.20 علاوه بر این، عرضه لاستیک طبیعی در کوتاه مدت نسبت به تغییر قیمت ها نیز بسیار حساس است. این خاصیت انعطاف پذیری قیمت پایین تقاضا و عرضه باعث می شود قیمت لاستیک طبیعی در کوتاه مدت به نوسان گسترده ای برسد هر زمان که تغییر در فعالیت اقتصادی باعث شود حتی تغییرات نسبتاً ناچیزی در تقاضا یا وقتی جریان عرضه به طور موقت کاهش می یابد.

پس از جنگ جهانی دوم، چهار پیک عمده قیمت وجود دارد که قیمت لاستیک طبیعی افزایش چشمگیری از روند بالا داشته است: 51-1950 ، 1955 ، 60-1959 و 74-1973 (شکل 2-4). پیک های 51-1950 و 74-1973 می تواند به عوامل “برونزا” نسبت داده شود: جنگ کره و بحران نفت.22

با این حال، قله های قیمت 1955 و 60-1959، پاسخ مستقیم بازار به شرایط رونق تقاضا را نشان می دهد: تولید وسایل نقلیه موتوری جهان در سال 1955 34 درصد افزایش، در سال 1959 22 درصد و در سال 1960 دوباره 18 درصد افزایش یافته است.

در بازار الیگپولیستی قیمت لاستیک مصنوعی در کوتاه مدت بسیار پایدار است. این ثبات قیمت یک عامل اضافی است که به این لاستیک ها کمک کرده تا به بازار نفوذ کنند. قیمت SBR و بیشتر SR های دیگر به مرور زمان کاهش یافته است. تنها شکست در این روند بلند مدت در سالهای 1973 تا 1974 اتفاق افتاد ، هنگامی که بحران نفت هزینه های مونومرهای شیمیایی مورد استفاده در تولید SBR را به طرز چشمگیری افزایش داد. پس از سرعت تعیین شده توسط هزینه های ورودی ، قیمت ها از زمان متوسط افزایش یافته اند. قیمت SR در کوتاه مدت همچنان پایدار است. از اوایل دهه 50، هنگامی که تولید SR در مقیاس گسترده آغاز شد، تا اوایل دهه 1970، روند قیمت لاستیک طبیعی همچنان رو به کاهش است. علت اصلی سقوط مداوم قیمت لاستیک مصنوعی است که توسط اقتصاد مقیاس و پیشرفت فنی در صنعت لاستیک مصنوعی در جهان به وجود آمده است. با افزایش تدریجی SR در بازارهای جهانی، قیمت های آن روند کلی را رقم زد و تولید کنندگان لاستیک طبیعی تا حد زیادی به قیمت گیرندگان تبدیل شدند. ساختار صنعت لاستیک مصنوعی به گونه ای است که می توان قیمت ها را بین بازارهای مصرف منطقه ای و خاص متمایز کرد. به همین دلیل ، یک “قیمت جهانی” حتی برای یک نوع خاص SR ، تقریبا برای احیا غیرممکن است. با این حال، برای SBR ، روند بلند مدت در قیمت های جهانی با روند ارزش واحدهای صادراتی ایالات متحده بسیار منطقی است (شکل 2-4). شواهد تجربی موجود این فرضیه را تأیید می کند که روند نزولی قیمت لاستیک طبیعی از اوایل دهه 1950 در اوایل دهه 1970 به دلیل کاهش قیمت لاستیک مصنوعی با هدف کلی کاهش یافته است. 23

همانطور که قبلاً مشاهده شد، یک وقفه شدید در روند قیمت لاستیک طبیعی در سال های 74- 1973 به عنوان یک نتیجه از بحران نفت و افزایش شدید بهای نفت خام رخ داد. هر دو منحنی هزینه کوتاه مدت و بلند مدت در صنایع لاستیک طبیعی و مصنوعی به طور قابل توجهی تحت تأثیر قرار گرفتند و تعامل بین قیمت های NR و SR اکنون به یک روند متفاوت و بالاتر تغییر یافته است.