تأثیر بحران نفت بر رابطه رقابتی لاستیک

افزایش چشمگیر قیمت نفت خام از سال 1973 به طور اساسی رابطه رقابتی بین لاستیک های طبیعی و مصنوعی را تغییر داده است. موقعیت نسبی بازار لاستیک طبیعی (NR) در کوتاه مدت بهبود قابل توجهی یافته است، اما در دراز مدت حتی بیشتر نیز بهبود یافته است. بعد از گذشت بیش از دو دهه از مشکلات جدی در رفع چالش قیمت لاستیک های مصنوعی(SR) ، NR اکنون با شرایطی در بازار روبرو است که به نظر می رسد مزایای هزینه نسبی به شدت به نفع آن شده است.

در اینجا تأثیر تغییر قیمت نفت بر جایگاه نسبی بازار لاستیک بررسی شده است و اثرات کوتاه مدت را از اثرات بلند مدت متمایز میکند. اگرچه این رویکرد تا حدودی شماتیک است، اما تفاوت اساسی بین تغییرات افزایش قیمت نفت در هزینه تولید لاستیک از تأسیسات موجود – درختان در زمین و کارخانجات تولیدی که قبلاً در حال کار هستند- و هزینه تولید لاستیک بیشتر از تاسیسات جدید – درختان تازه کاشته شده و واحدهای تولید لاستیک مصنوعی جدید می باشد.

تأثیرات کوتاه مدت بر هزینه های عملیاتی

ارزیابی اثرات بحران نفت بر هزینه تولید، NR و SR از نظر مفهومی در کوتاه مدت از مدت طولانی آسان تر است. در عمل هر دو دشوار و تا حدودی ریسک دار هستند.

لاستیک طبیعی

لاستیک طبیعی یک محصول چند ساله است. درخت لاستیکی تا سال پنجم یا ششم پس از کاشت شروع به تولید نمی کند. هزینه های متحمل شده در این دوره از نارسی عبارتند از: a) تسطیح زمین؛ b) کاشت جدید (یا کاشت مجدد)؛ c) مراقبت و نگهداری از مزرعه (برای مثال، کنترل آفات و بیماریها، هرس، وجین و کوددهی). و d) مدیریت و سربار (سرشکن). اینها در اصل هزینه های سرمایه گذاری مشابه با هزینه هایی که در ساخت کارخانه لاستیک مصنوعی متحمل می شوند، هستند. پس از رسیدن به زمان ثمردهی و بهره برداری از درخت، هزینه های تولید لاستیک شامل موارد زیر است: a) بهره برداری و جمع آوری لاتکس و توده. b) پردازش به ورق، بلوک یا کنسانتره لاتکس. c) مراقبت و نگهداری از مزرعه (به عنوان مثال، کنترل آفات و بیماریها، تحریک شیمیایی و کوددهی در صورت لزوم)؛ و d) مدیریت و سربار.1 اینها در اصل هزینه های عملیاتی هستند. علاوه بر هزینه مستقیم تولید لاستیک، هزینهای برای استهلاک نیز در نظر گرفته شده است. با این حال، این هزینه باید شامل هزینه سود سرمایه نیز باشد. جمع سنتی هزینه تولید علاوه بر استهلاک، چنین هزینه هایی را نیز شامل نمی شود. بنابراین، برآورد هزینه ارائه شده در زیر هزینه های بهره و هزینه های احتمالی برای تغییرات احتمالی در هزینه جایگزینی منابع لاستیکی را حذف می کند.2

مقابله با هزینه NR در سطح جهانی و همچنین از نظر شرایط کاری بسیار دشوار است. تولید لاستیک یک عملیات کاری فشرده است. حدود دو سوم از کل هزینه های عملیاتی هزینه های مستقیم کارگر هستند. علاوه بر این، در تمام کشورهای تولید کننده عمده، کشاورزان کوچک بخش عمده ای از لاستیک را تولید می کنند. ارزش دادن به نیروی کار -مخصوصاً کار خانوادگی- در تولید هر کالای کشاورزی در کشورهای در حال توسعه بسیار دشوار است، چه از نظر مفهومی و چه عملی. همچنین در تعیین میانگین هزینه تولید لاستیک در مناطق ویژه، مشکلات جدی وجود دارد. هزینه ها تا حد زیادی به بازده بستگی دارد و در برخی کشورها نرخ دستمزد با قیمت بازار لاستیک مرتبط است.3 سیاست های دولت – مالیات، تشخیص و تعیین مالیات، وضع مالیات، و یارانه های کاشت و یا کاشت مجدد- ارزیابی هزینه های عملیاتی را پیچیده تر کرده و مقایسه بین کشورها و سالها را بسیار دشوار می کند.

با این حال، تجزیه و تحلیل که در اینجا مورد بررسی قرار می گیرد، نیازی به اظهارات قطعی درباره میانگین هزینه لاستیک طبیعی ندارد. تأثیر مستقیم کوتاه مدت بحران انرژی، هزینه تولید NR از ظرفیت موجود را می توان توسط نگاه به قیمتهای ورودی مربوط به انرژی مانند کودها، محرکهای شیمیایی و سموم دفع آفات و با سایر هزینه های انرژی از جمله سوخت و برق در فرآیند و حمل و نقل لاستیک مشخص کرد. تعیین اثر غیرمستقیم بحران انرژی دشوارتر است. در سطح خرد، دستمزدهای مربوط به مناطق ویژه و بازده های منتسب به کار در خرده فروشی ها (که یک متغیر مهم هستند) تحت تأثیر نرخ تورم داخلی قرار دارند که تا حدودی به میزان تورم بین المللی و نرخ ارز بستگی دارد. در بعضی موارد، تأثیر داخلی تورم بین المللی بر روی ورودی های کشاورزی و صنعتی وارداتی (از جمله کالاهای سرمایه و انرژی) تا حدی با تغییر در نرخ ارز جبران می شود، که در سایر موارد، چنین تغییراتی تأثیر هزینه تورم بین المللی را تقویت می کند. علاوه بر این، این تأثیرات با توجه به میزان وابستگی کشورهای عمده تولیدکننده لاستیک به واردات متفاوت است.

اثر تجمعی این عوامل بر هزینه مستقیم تولید لاستیک را می توان در مورد مالزی مشاهده کرد. برآوردهای ارائه شده در جدول 4-1 به میانگین هزینه های مستقیم در مناطق ویژه و سرمایه داران کوچک اشاره دارد.4 مالزی تنها کشور تولیدکننده لاستیک است که در آن می توان میانگین هزینه های این بخش های تولیدی را با اطمینان معقول و منطقی به دست آورد. از نظر پول رایج، کل هزینه بهره برداری از دارائی های لاستیکی (منحصر به عوارض صادراتی و سایر مالیات ها) ظاهراً بین سالهای 1971 و 1974 حدود 30 درصد افزایش یافته است، افزایش موازی در هزینه های کارگر (که به روشنی با بهره برداری و جمع آوری مشخص می شود). تأثیر روی کل هزینه عملیاتی تغییر نسبی بسیار زیاد در هزینه ورودی های مربوط به انرژی که در هزینه های علفهای هرز و کوددهی در آن گنجانده شده است، بسیار ناچیز است، زیرا سهم آنها در کل هزینه فقط 15 درصد است. تغییرات کلی هزینه در بخش سهامداران کوچک تقریباً به همان ترتیب بزرگی است که در بخش مناطق ویژه وجود دارد. این نتیجه محاسبه هزینه های بهره برداری و جمع آوری برای سهامداران با نرخ دستمزد بازار است که با توجه به بازار کار در مالزی یک فرض غیر منطقی نیست.5 از نظر دلار آمریکا اندازه گیری شده است، ظاهراً هزینه عملیاتی مناطق ویژه و دارایی ها به دلیل درک دلار مالزی در رابطه با دلار آمریكا بین سالهای 1971 و 1974 حدود 65 درصد افزایش یافته است.

جدول 4-1. تخمین میانگین مستقیم هزینه های تولید لاستیک طبیعی در مالزی ، 1971 و 1974

| افزایش، 74-1971

(درصد) |

1974

(سنت مالزی در هر کیلوگرم) |

1971

(سنت مالزی در هر کیلوگرم) |

تولید مناطق و فرآیند |

| مناطق ویژه | |||

| 45.0 | 34.5 | بهره برداری و جمع آوریa | |

| 8.5 | 7.5 | مدیریت | |

| 8.5 | 7.5 | فرآیند | |

| 11.5 | 7.2 | وجین و کود دهی | |

| 11.7 | 8.8 | دیگرb | |

| 10.0 | 6.5 | استهلاک | |

| 32.2 | 95.2 | 72 | کل c |

| (65.7) | (17.9) | (10.8) | (کل در هر سنت پوند ایالات متحده است)d |

| سرمایه داران کوچک | |||

| 39.0 | 30.0 | بهره برداری و جمع آوریe | |

| 17.0 | 14.8 | فرآیند | |

| 8.0 | 4.6 | وجین و کود دهی | |

| 10.6 | 6.6 | دیگر | |

| 33.2 | 74.6 | 56.0 | کلf |

| (67.9) | (14.1) | (8.4) | (کل در هر سنت پوند ایالات متحده است)d |

- هزینه بهره برداری در مناطق ویژه تا حدی به قیمت لاستیک بستگی دارد، که در سال 1971 به طور متوسط 100 /kg¢M و در سال 1974 /kg¢M 150 در نظر گرفته شد.

- شامل نگهداری، تحریکات لاتکس، کنترل آفات و بیماری ها، مالیات زمین، بیمه و موارد متفرقه است.

- مالیات بر تحقیق و مالیات صادرات، که به قیمت لاستیک بستگی دارد.

- در USS با نرخ ارز متوسط سال تبدیل شده است: 1 دلار آمریکا =M$ 02 در 1971، و 1 دلار آمریکا = M$ 2.407 در سال 1974.

- بیشتر کار خانوادگی بدون حقوق است، که هزینه آن با نرخ دستمزد نسبت داده می شود.

- استهلاک، هزینه بازاریابی، مالیات تحقیق و عوارض صادرات را شامل نمی شود، که این به قیمت لاستیک بستگی دارد.

منبع: منابع صنعت (داده های مصاحبه)

لاستیک مصنوعی

تأثیر مستقیم بحران نفت بر هزینه SR نسبت به هزینه NR بسیار بیشتر بود. هزینه تولید SR به شدت به بهای مونومرهای شیمیایی و سایر ورودی های انرژی (مانند بخار و برق) وابسته است که به نوبه خود با نفت و گاز مرتبط است. چهار برابر شدن قیمت نفت خام بیش از دو برابر هزینه مونومرهای اساسی لاستیک (استایرن، بوتادین و ایزوپرن) و سایر ورودی های شیمیایی و انرژی، به طور چشمگیری هزینه تولید SR بین سالهای 1973 و 1975 را بالا برد. میزان افزایش در هزینه های تولید بستگی به نوع خاص SR و اتکا به صنایع مختلف پتروشیمی و لاستیک به انواع مختلف خوراکهای شیمیایی دارد. در اروپای غربی و ژاپن، جایی که نفت (یا بنزین سنگین) اولین ماده اولیه صنایع شیمیایی است و صنایع تقریباً کاملاً به نفت خام وارداتی وابسته هستند، هزینه و قیمت مونومرهای لاستیکی بیشتر از ایالات متحده افزایش یافته است. صنعت پتروشیمی ایالات متحده خیلی بیشتر به تولید گاز داخلی (گاز طبیعی و مایع گازی مانند اتان ، پروپان و بوتان) تا نفت (یا بنزین سنگین) برای تولید مونومرهای اصلی لاستیک وابسته است. علاوه بر این، در ایالات متحده، هر دو قیمت بنزین و نفت خام تابع مقررات دولت بودند و مجاز به افزایش قیمت های بازار جهانی نبودند (جدول SA-9).

پیش از بحران نفت، مونومرهای لاستیک مصنوعی به طور متوسط حدود 45 درصد از کل هزینه تولیدSBR-1500، 50 درصد از کل BR و 55 درصد از کل هزینه های IR high-cis را به خود اختصاص می دادند.6 سایر ورودیهای مربوط به انرژی (مواد شیمیایی، بخار و برق) بسته به نوع لاستیک، 20 تا 25 درصد کل هزینه را به خود اختصاص داده اند. بنابراین وابستگی صنعت لاستیک مصنوعی به خوراکهای شیمیایی و سایر هزینه های ورودی مربوط به انرژی مهم بود. همچنین، بحران نفت در شرایطی اتفاق افتاد كه بهبود اقتصاد و پیشرفتهای فن آوری در حال حاضر بخش عمده ای از مسیر خود را برای کاهش هزینه تولید بیشتر مونومرهای لاستیكی (به استثنای ایزوپرن) و همچنین هزینه پلیمریزاسیون (دوباره به استثناء IR) گذرانده بودند.

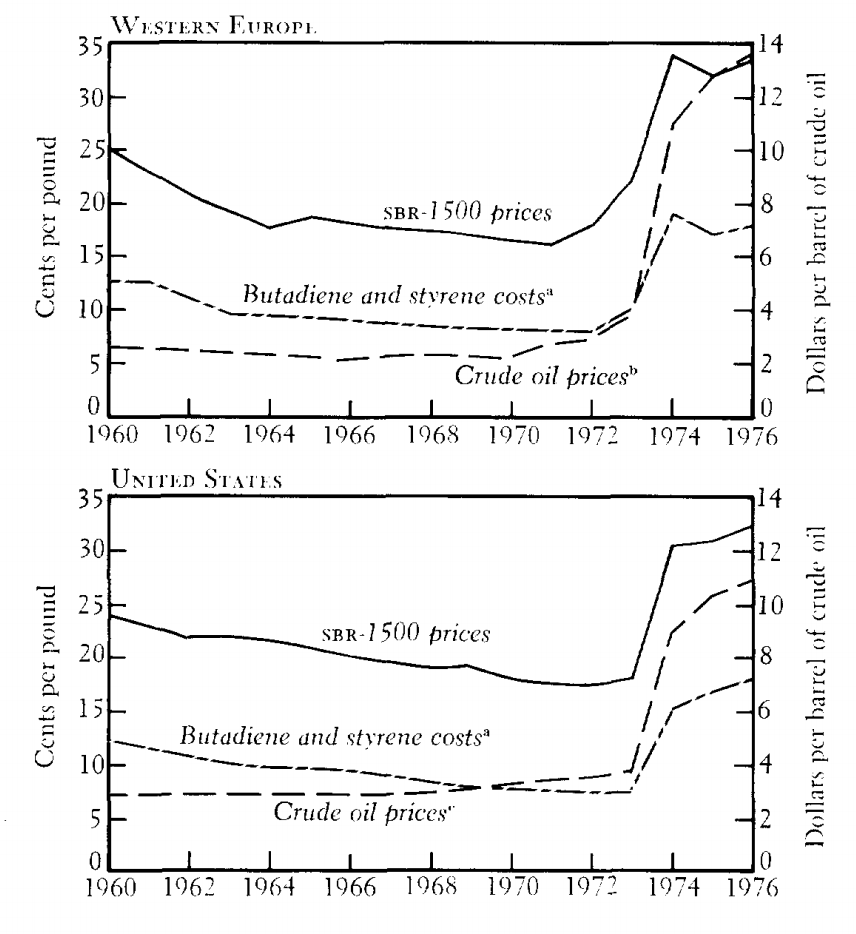

یکی از دلایل موفقیت تجاری صنعت لاستیک مصنوعی در دوره پس از جنگ، وجود مونومرهای شیمیایی با کاهش مداوم قیمت ها است. صنعت پتروشیمی بسیار سرمایه بر است. نیازهای سرمایه و بنابراین هزینه های تولید مرتبط با آن کمتر از ظرفیت کارخانه است، در حالی که بهره وری (به معنای استفاده از نیروی کار، انرژی و مواد) بطور کلی در کارخانجات در مقیاس بزرگ بهتر است. هزینه ها و قیمت دو مونومر شیمیایی مهم برای صنعت لاستیک مصنوعی – بوتادین و استایرن – تا اوایل دهه 1970 به دلایل اقتصادی، بطور قابل ملاحظه ای کاهش یافت، و تولید کنندگان لاستیک مصنوعی بدین ترتیب توانستند مواد اولیه را با کاهش بطور مداوم تأمین کنند. رابطه تنگاتنگی که بین کاهش هزینه های مونومر و قیمت SBR در دهه 1960 و اوایل دهه 1970 وجود داشته است، در شکل 4-1 به روشنی نشان داده شده است.

شکل 4-1. برآورد قیمت SBR-I500 و هزینه های مواد اولیه، 1960 تا 1976

- گرفته شده در 76 درصد بوتادین و 24 درصد استایرن.

- فرود ارزش واردات نفت خام را برای اروپای غربی.

- قیمت متوسط تا سال 1972؛ هزینه خرید پالایشگاه از سال 1973 تاکنون.

- قیمت نفت خام در بین سال های 1973 و 1975 از به طور متوسط 3.75 $ به 12.10 $ در هر بشکه در اروپای غربی، از 3.30 $ به 11.90$ در هر بشکه در ژاپن و از 4.10 $ به 10.40 $ در هر بشکه در ایالات متحده افزایش یافته است.7 قیمت مواد شیمیایی الفین به طرز چشمگیری افزایش یافته است: قیمت اتیلن سه برابر شد و قیمت پروپیلن و بوتادین بیش از دو برابر شد. قیمت های آروماتیک (به عنوان مثال، استایرن) نیز بیش از دو برابر شده است. قیمت بوتادین از حدود ¢ 8 به ¢ 16-18 پوند، و قیمت استایرن از ¢ 7 به ¢ 20-19 افزایش یافت. قیمت SBR-1500 از

¢ 18 به حدود ¢ 30 پوند در ایالات متحده، از ¢ 20 به ¢ 32 پوند در اروپای غربی، و از ¢ 21.5 به ¢ 35.5 یک پوند در ژاپن است.

جدول 4-2. تخمین میانگین هزینه مستقیم تولید SBR-1500 در مناطق اصلی تولید، 1973 و 1975 (سنت ایالات متحده در هر پوند)

| ژاپن a | اروپای غربی a | ایالات متحده | هزینه | ||||||

| درصد تغییر | 1975 | 1973 | درصد تغییر | 1975 | 1973 | درصد تغییر | 1975 | 1973 | |

| 22.0 | 10.6 | 23.5 | 11.5 | 21.0 | 10.4 | انرژی | |||

| 20.5 | 9.7 | 18.0 | 7.8 | 17.0 | 7.5 | مونومر | |||

| 3.7 | 2.7 | 3.4 | 2.5 | دیگر مواد شیمیایی | |||||

| 1.5 | 0.9 | 2.2 | 1.0 | 0.5 | 0.4 | خدمات | |||

| 9.4 | 6.5 | 6.3 | 4.9 | 6.0 | 5.0 | دیگر | |||

| 2.3 | 1.8 | 2.5 | 1.9 | 2.8 | 2.4 | کارگر | |||

| 2.4 | 1.7 | 1.6 | 1.3 | 1.4 | 1.2 | بالا سری | |||

| 1.9 | 1.7 | 2.2 | 1.7 | 1.2 | 1.0 | استهلاک | |||

| 2.8 | 1.3 | n.a | n.a | 0.6 | 0.4 | دیگر | |||

| 71.9 | 29.4 | 17.1 | 81.7 | 29.8 | 16.4 | 75.3 | 27.0 | 15.4 | هزینه های مستقیم |

n.a به طور جداگانه در دسترس نیست.

- a. هزینه ها با میانگین نرخ ارز سال نشان داده شده به ایالات متحده آمریکا تبدیل می شوند.

- b. بسته بندی و هزینه های فروش و بازده سرمایه گذاری را مستثنی نمی کند.

منبع: منابع صنعت (داده های مصاحبه).

SBR مثال خوبی از تأثیرات تغییرات چشمگیر قیمت نفت بر هزینه های مستقیم تولید SR است (جدول 4-2). با در نظر گرفتن اختلاف در مراحل حساب هزینه و تغییرات نرخ ارز بین سالهای 1973 و 1975، که هر دو مقایسه مشکلات هزینه تولید بین کشورها را پیچیده می کنند، میانگین هزینه مستقیم تولید SBR-1500 در این دوره حدود 70 تا 80 درصد افزایش یافته است.8

هزینه های مربوط به نفت و انرژی در مناطق تولید لاستیک مصنوعی بیش از دو برابر و سایر هزینه های تولید 20 تا 40 درصد افزایش یافته است. هزینه تولید انواع دیگر لاستیک (BR و IR) در پاسخ به بحران نفت بین سالهای 1973 و 1975 تقریباً با همان ترتیب بزرگی (70 تا 90 درصد) افزایش یافت.

مهمترین نتیجه گیری حاصل از تحلیل مقایسه ای تغییرات در ساختار هزینه NR و SR از زمان بحران نفت این است که رقابت قیمت کوتاه مدت NR به طور قابل توجهی بهبود یافته است. هزینه (به دلار آمریکا) تولید NR از ظرفیت موجود در مالزی کمتر از هزینه تولید SBR از کارخانجات موجود در ایالات متحده، اروپای غربی و ژاپن، علیرغم افزایش ارزش پول مالزی بیش از دلار آمریکا بیش از 25 درصد بین سال های 1971 تا 1974 افزایش یافت. اثربخشی هزینه کوتاه مدت NR نیز در رابطه با IR مصنوعی کاملاً قابل توجه است.

اثرات این بهبود در رقابت هزینه ای NR نسبت به SBR و IR به بهترین وجه نشان داده شده از آنچه در بازارهای جهانی در سال 1975 رخ داده است. هنگامی که تقاضای جهانی برای همه الاستومرها در کشورهای صنعتی به شدت کاهش یافت، قیمت لاستیک طبیعی به طور متوسط به 30 پوند کاهش یافت، c.i.f. در این سطح قیمت، نه IR و نه SBR نمی توانند با NR رقابت کنند. در یک بازار کل رو به کاهش، سهم NR افزایش یافته، در حالی که سهم IR و SBR به ترتیب کاهش یافته است. سهم بازار جهانی IR با افت 0.5درصد و از SBR 1.0 درصد، در حالی که سهم بازار جهانی از NR 1.5 درصد افزایش یافته است.9 به نظر می رسد پیشرفت قابل توجه در مزیت هزینه NR در مقایسه با IR و SBR باعث شده است صنعت لاستیک مصنوعی – به ویژه تولید کنندگان لاستیک مصارف عمومی – نسبت به گذشته در برابر کاهش تقاضای بازار آسیب پذیرتر باشند. کاهش شدید تولید لاستیک مصنوعی در سال 1975 این نکته را به وضوح نشان می دهد.10

تأثیرات بلند مدت بر سودآوری سرمایه گذاری های جدید

کل ظرفیت تولید NR در حدود ده سال آینده تقریباً توسط تصمیمات مربوط به کاشت در اواخر دهه 1960 و اوایل دهه 1970 تعیین می شود.11 با این حال تصمیمات مربوط به کاشت که از الان تا اوایل دهه 1980 اتخاذ شده است، فقط در اواخر دهه آینده تحت تأثیر روند تولید قرار خواهد گرفت. تأثیر کامل آنها تا اواسط دهه 1990 احساس نخواهد شد. در موردSR ، تولید در سطح جهانی بسیار پایین تر از ظرفیت کل است، تنها 73 درصد از کل ظرفیت مورد استفاده در سال 1976 می باشد.12 حتی امکان اجازه تقاضای لاستیک مصنوعی در خارج از اقتصادهای برنامه ریزی شده مرکزی در اوایل اواسط دهه 1980 را می دهد، واضح است که قبل از سالهای 81-1980 نیاز به هیچ گسترش قابل توجهی در ظرفیت تولید مورد نیاز نبود.13 تنها در اقتصادهای برنامه ریزی شده مرکزی انتظار می رود که گسترش در راستای رشد تقاضا ادامه یابد.14

در حالی که افزایش ظرفیت تولید در SR می تواند نسبتاً سریع (از دو تا سه سال) عملی شود، اما افزایش لازم برای ظرفیت تولید NR باید از خیلی قبل تر (شش تا هفت سال) شروع شود. این تفاوت در “دوره های رشد” همراه با این واقعیت است که تولید کنندگان لاستیک مصنوعی در خارج از اقتصادهای برنامه ریزی شده به طور متمرکز احتمالاً تا اوایل دهه 1980 از ظرفیت اضافی برخوردار هستند، عدم تقارن اساسی در نیازها تصمیم گیری را که اکنون بین دو بخش اقتصادی لاستیک جهان وجود دارد، برجسته می کند. در حالی که تولید کنندگان لاستیک مصنوعی می توانند تا اوایل دهه 1980 قبل از تصمیم گیری برای توسعه ظرفیت برای دهه آینده صبر کنند، تولیدکنندگان لاستیک طبیعی باید تقریباً سریع تصمیمات مهم کاشت را اتخاذ کنند. این تصمیمات فقط در اواخر دهه 1980 به نتیجه می رسد و، با توجه به مدت بلوغ این سرمایه گذاری ها، لزوماً باید براساس تخمین هایی نسبتاً ضعیف از سودآوری باشد.

تحلیل مقایسه ای سودآوری سرمایه گذاری

برای روشن کردن برخی تصمیمات مهم در مواجهه با تولیدكنندگان لاستیک طبیعی، تحلیل عمیق مقایسه ای سودآوری سرمایه گذاری در NR و SR انجام شد تا مشخص شود كه آیا پیشرفت در قیمت ها به نفع سرمایه گذاری در NR است.15 سودآوری سرمایه گذاری های جدید در NR برای مالزی مورد بررسی قرار گرفت و سودآوری سرمایه گذاری های جدید در SBR برای اروپای غربی مورد بررسی قرار گرفت. این دو حوزه به دلایل مختلف به عنوان مطالعات موردی انتخاب شدند. مالزی نه تنها به دلیل سهولت نسبتاً بیشتری می توان اطلاعات مربوط به هزینه قابل اطمینان بدست آورد، بلکه به این دلیل که محاسبات جدید را می توان با تخمین های مشابه قبل از بحران نفت مقایسه کرد، انتخاب شد.16 SBR همچنین به دلیل در دسترس بودن داده ها بیشتر و قابلیت اطمینان نتایج، و همچنین به دلیل ارزان ترین و پرمصرف ترین نوع SR- “نوع اصلی” انتخاب شده است که می تواند سود سرمایه گذاری های جدید برای NR باشد.17 اروپا غربی به این دلیل انتخاب شد که وضعیت مواد اولیه شیمیایی در آنجا بهتر و نماینده بهتری از شرایط جهانی در ایالات متحده است.18 برای SBR، این تجزیه و تحلیل از نظر قیمتهای ورودی 1973، 1975 و 1977 و هزینه های کارگران انجام شد تا تأثیر بحران نفت بر سودآوری سرمایه گذاری های جدید SBR انجام شود.

ایجاد ظرفیت جدید در NR به معنای ایجاد مزارع جدید یا کاشت مناطق موجود لاستیک با درختان با بازده بالاتر است. فقط کاشت جدید لاستیک در اینجا مورد بررسی قرار می گیرد. ایجاد ظرفیت جدید در SR به معنای به حداکثر رساندن ظرفیت امکانات موجود (که گاهی به آن debottlenecking گفته می شود) یا ایجاد تاسیسات تولیدی جدید است (در انزوا یا به عنوان بخشی از یک عملیات یکپارچه است که شامل تولید مونومرها است). راهاندازی تأسیسات جدید تولید SBR به عنوان بخشی از یک عملیات شیمیایی یکپارچه بعنوان موارد احتمالی آینده در نظر گرفته شد و تنها جایگزین مورد بررسی در اینجا است.

برای شرکت تولیدی – چه مزارع لاستیک طبیعی یا کارخانه SBR- تصمیم برای اضافه کردن ظرفیت تولید جدید بستگی به نرخ بازده مورد انتظار سرمایه گذاری نسبت به هزینه فرصت سرمایه دارد. در ارزیابی نرخ بازده سرمایه گذاری آینده نگر، کلیه هزینه های مورد انتظار در طول عمر کاری پروژه ذکر شده است. اینها شامل هزینه های سرمایه گذاری ثابت و همچنین هزینه های متغیر مرتبط با عملیات تولید می باشد. در همان زمان، به طور معمول یک تخمین هم از حجم تولید در طول عمر کار پروژه و هم از قیمت فروش این محصول زده می شود: یعنی تخمینی از کلیه دریافت ها. اگر هر دو مخارج و دریافت ها در قیمتهای ثابت وارد شوند، نرخ تنزیل که ارزش فعلی مخارج را با ارزش فعلی مصارف مساوی می کند، نرخ واقعی سود است که سرمایه مورد استفاده برای پروژه به دست می آورد، نشان می دهد، که در صورت برآورد دریاقت ها و مخارج درست است.

یک سازگاری جزئی از این تکنیک متداول ارزیابی پروژه، محاسبه قیمتی را می دهد که در صورت دریافت در کل عمر کاری پروژه، تمام مخارج را پوشش می دهد و نرخ واقعی بازده مطلوب را برای کل سرمایه های درگیر در تولید تولید فراهم می کند. این قیمت در اینجا “قیمت کامل عرضه” نامیده می شود. در اصل، به جای پیش بینی میزان بازده و قیمت واقعی (یعنی مصارف به صورت واقعی) و سپس یافتن نرخ تنزیل که معادل ارزش فعلی مخارج با میزان هزینه ها است، نرخ واقعی بازده مورد نظر در اینجا به عنوان تنزیل در نظر گرفته شده است. قیمتی که ارزش فعلی هزینه را با ارزش فعلی درآمد حاصل از فروش بازده (پیش بینی) برابر می کند، محاسبه می شود.19 قیمت کامل عرضه که از این طریق اندازه گیری می شود نه تنها شامل هزینه های واقعی متحمل

شده در تولید می شود، بلکه شامل هزینه بهره ای که متحمل شده است یا با سرمایه گذاری در تولید NR یا SR و حق بیمه خطر ایجاد میکند، می شود، حتی اگر نرخ تنزیل استفاده شده بالاتر از نرخ واقعی بهره باشد.

این روش برای محاسبه قیمت عرضه کامل دو مزیت واضح دارد: می تواند تغییرات ظرفیت تولید پروژه را در طول عمر اقتصادی خود در نظر بگیرد و مهمتر از همه، اهمیت سود را به وضوح نشان دهد. این دو عامل در بررسی تصمیمات سرمایه گذاری در NR بسیار مهم است زیرا تولید یک پروژه لاستیکی به دلیل چرخه عملکرد درختان با گذشت زمان تغییر می کند و هزینه ها و درآمدها را نیز تغییر می دهد.20 علاوه بر این، با وجود این که کاشت و تولیدNR دارای زحمت زیاد است، با این وجود نقش سرمایه – و از این رو بهره – از اهمیت برخوردار است، زیرا بلوغ این نهال ها 6 سال طول می کشد، و از آنجا که هزینه های قابل توجهی قبل از بازگشت بازده از کاشت در دسترس باشد انجام می شود. تأثیر نرخ بهره را می توان به وضوح از اختلاف قیمت عرضه در نرخ های مختلف تنزیل مشاهده کرد.

قیمت کامل عرضه لاستیک طبیعی

برآوردهای قیمت کامل NR در مالزی در جدول 4-3 نشان می دهد که هزینه های مورد نیاز برای ایجاد و بهره برداری از “مناطق ویژه” 3000 هکتار است. ساختار خاص این “مناطق ویژه” به گونه ای است که می تواند یک نوع همکاری مشترک میان کشاورزان کوچک ساکن در یک واحد از اراضی تازه کاشته شده با پشتیبانی دولت باشد.21 فرض بر این بود كه: (الف) كاشت در سه قسط از 1000 هكتار در سال انجام می شود. (ب) عدم بلوغ برای شش سال بعدی. (پ) عمر اقتصادی این پروژه بیست و هشت سال دوام خواهد داشت. (ت) آخرین فن آوری موجود، از نظر گونه های اثبات شده با بازده بالا، از سیستم های بهره برداری، کودها و تحریک شیمیایی استفاده می شود. و (ث) لاتکس حاصل از این مزارع با استفاده از تأسیساتی که بخشی جدایی ناپذیر از واحد تولید است، به لاستیک خرد شده تبدیل می شود. محاسبات قیمت های عرضه کامل بر اساس هزینه های ورودی سال 1974 است. قیمت عرضه کامل در سال 1974 با قیمت کامل عرضه در سال 1970 (با نرخ واقعی تنزیل 8 درصد) برای مالزی با استفاده از یک روش مشابه مقایسه شده است (به جدول 4_3 مراجعه کنید).22

در بین سالهای 1970 و 1974، قیمت عرضه NR مالزی (با نرخ واقعی تنزیل 8 درصد) 39 درصد به واحد پول محلی و 72 درصد به دلار ایالات متحده آمریکا افزایش یافت. افزایش قیمت عرضه در مالزی را می توان تنها به میزان اندکی به تأثیر مستقیم افزایش قیمت نفت نسبت داد. قیمت کودها و مواد شیمیایی مورد استفاده در علفهای هرز و

تحریک بسیار افزایش یافته است. سهم نسبی آنها از قیمت عرضه کامل از 8.5 درصد در سال 1970 به 13.5 درصد در سال 1974 افزایش یافت. با این حال، دلیل عمده افزایش قیمت عرضه بین سالهای 1970 تا 1974 افزایش دستمزدها بود که حدود 45 درصد بود. بخشی از این افزایش فقط جبران تورم وارداتی بود. قیمت مصرف کنندگان در مالزی بین سالهای 1970 تا 1974 بیشتر به دلیل قیمت بالای مواد غذایی، به ویژه برنج 36 درصد افزایش یافت. بخش دیگری از افزایش دستمزدها مربوط به افزایش در این دوره از قیمت NR بود.23 سرانجام، همچنین دستمزدها با افزایش بهره وری افزایش یافتند، اما این در قیمت عرضه منعکس نمی شود. قیمت گزاف بالاتر منجر به افزایش عوارض صادراتی شد. قیمت سایر ورودی های مواد نیز به ویژه در مورد ورودی های وارداتی مانند وسایل نقلیه بسیار افزایش یافته است هزینه کارگران خانگی مناطق ویژه بیش از دو برابر در همان مدت، نه تنها به دلیل تورم بلکه به دلیل بهبود سطح زندگی است.

جدول 4-3. قیمت های کامل عرضه لاستیک طبیعی در مالزی با نرخ واقعی تنزیل 8، 10 و 12 درصد، 1970 و 1974

| درصد | نرخ تنزیل واقعی | ||||||

| 12 | 10 | 8 | 12 | 10 | 8 | ||

| (سنت آمریکا در هر پوند) | (سنت مالزی در هر پوند) | ||||||

| 1970 a | |||||||

| 7/16 | 1/15 | 7/13 | 6/51 | 7/46 | 5/42 | f.o.b. Malaysia | |

| 1/18 | 5/16 | 2/15 | 2/56 | 2/51 | 0/47 | c.i.f Western Europe | |

| 6/18 | 0/17 | 7/15 | 6/57 | 7/52 | 5/48 | c.i.f New York | |

| 1974 b | |||||||

| 0/36 | 6/28 | 6/23 | 9/89 | 5/71 | 1/59 | f.o.b. Malaysia | |

| 1/39 | 7/31 | 7/26 | 7/97 | 2/79 | 8/66 | c.i.f Western Europe | |

| 8/39 | 4/32 | 4/27 | 5/99 | 0/81 | 6/68 | c.i.f New York | |

توجه: لاستیک طبیعی به شکل لاستیک خرد شده.

- a. محاسبه دستمزدها در قیمت عرضه براساس دامنه قیمت از 60-1/55 در هر پوند در سال 1970 انجام شده است. نرخ تبادل ارز در 1.00 دلار آمریکا =10 دلار مالزی گرفته شده است.

- b. برای 1974 عنصر دستمزد و دستمزد صادراتی در قیمت عرضه بر اساس قیمت ثابت مستقل محاسبه نشده است. قیمت برابر با قیمت عرضه فرض شده است و وابستگی متقابل بین هزینه دستمزد، عوارض صادرات و قیمت نهایی عرضه را نشان می دهد. (برای توضیح کامل، به پیوست C مراجعه کنید). در نتیجه، آمارهای 1970 و 1974، به ویژه با نرخ تنزیل 10 و 12 درصد، کاملاً قابل مقایسه نیستند.

نرخ تبادل ارز در سال 1974 با 1.00 دلار آمریکا = 2.50 دلار در نظر گرفته شده است.

منابع:محاسبات سال 1970، Maria ‘t Hooft-Welvaars، “سودآوری سرمایه گذاری های جدید در مزارع لاستیک در مالزی” محاسبات 1974 ، پیوست C.

برآورد قیمت عرضه لاستیک طبیعی در 1974 در پیوست A به مقدیر 77/1976 به روز شده است. در صورت تائید برآورد بالای 77/1976، افزایش قیمت از سال 1974 حدود 15 درصد است (با تخمین پایین تر، اصلاً افزایش قیمت وجود ندارد). قیمت عرضه 77/1976 از NR c.i.f. محاسبه شده در نیویورک حدود 360 پوند با نرخ واقعی تنزیل 10 درصد است.

قیمت کامل عرضه لاستیک مصنوعی

مجموعه ای از قیمت های عرضه کامل (یعنی، قیمت های مورد نیاز برای سرمایه گذاری در تولید لاستیک مصنوعی نیز ارزش آن را دارد) برای صنعت لاستیک مصنوعی نیز محاسبه شد. این قیمت های عرضه کاملاً نظری است، زیرا ظرفیت بیش از حد صنعت در اکثر کشورهای صنعتی تمایل به دلسرد کردن سرمایه گذاری های جدید دارد. قیمت عرضه فقط برای SBR-1500، رقیب اصلی NR، با استفاده از همان روشی که برای NR استفاده می شد محاسبه شد. فرض بر این است که یک کارخانه استخراج بوتادین با ظرفیت 60،000 تن در سال است؛ کارخانه استایرن، مبتنی بر اتیلن و بنزن، با ظرفیت 250،000 تن در سال است. و یک کارخانه SBR با ظرفیت 60،000 تن در سال، با استفاده از فرآیند امولسیون، بخشی از یک مجتمع بزرگ پتروشیمی خواهد بود. قیمت های عرضه اول برای ورودی های اولیه، استایرن و بوتادین و سپس برای SBR محاسبه شد.

اطلاعات مربوط به سرمایه گذاریهای مرکزی و شرایط مورد نیاز از بخشی از مصاحبه های صنعت و بررسی مطالب جمع آوری شده است. به دلیل عدم وجود ارقام قابل مقایسه در چشم انداز سرمایه گذاری های اخیر به غیر از عملیات بازپرداخت، از ارقام شاخص هزینه سرمایه از انتشارات ایالات متحده برای تخمین قیمت عرضه برای 1975 و 1977 استفاده شده است. با این وجود، قیمت برآورد شده به سه دلیل نمایانگر قیمت های اروپای غربی است. اول، در سراسر اروپا از قیمت بازار آزاد نفت خام استفاده شده است، بنابراین، قیمت ورودی مورد استفاده بالاتر از قیمت هایی است که برای ایالات متحده اعمال می شود. دوم، فرض بر این بود كه بوتادین از بنزین سنگین استخراج می شود، و نه با استفاده از فرآیند هودری كه هنوز در ایالات متحده مورد استفاده قرار می گرفت. سرانجام، هزینه های بازاریابی، تحقیق و توسعه در قیمت عرضه SBR گنجانده شده است. گنجاندن هزینه های بازاریابی به این معنی است که تولید لاستیک هیچ بازار درگیری ندارد، وضعیتی که در اروپای غربی رایج تر از ایالات متحده است. 24

قیمت عرضه SBR-1500 در طول سال ها با تغییر در هزینه های سرمایه، هزینه های کارگری، قیمت نفت خام، و رابطه هر ساله بین بنزین سنگین و قیمت سوخت از یک طرف و قیمت نفت از سوی دیگر مشخص می شود.25 با توجه به سرمایه گذاری و هزینه های نیروی کار برای سال 1973 و با فرض عدم تغییر تولید در طول دوره تخمین، قیمت ها برای 1975 و 1977 با استفاده از ارقام شاخص منتشر شده برای تغییرات سرمایه و هزینه های کار و قیمت واقعی نفت خام محاسبه شد. قیمت عرضه SBR-1500 و اجزای آن بوتادین و استایرن برای سه نرخ واقعی مطلوب بازده:

8 ، 10 و 12 درصد محاسبه شد.26 ارزیابی جریان C4 از بنزین سنگین به عنوان ورودی در استخراج بوتادین یک مشکل دشوار را ایجاد کرده است زیرا ارزش C4ها بیشتر به ارزش بازار بوتادین بستگی دارد تا اینکه مقدار بوتادین به میزان C4 بستگی دارد.27 با در نظر گرفتن مقدار کمتر و بالاتر برای جریان C4، قیمت بوتادین کمتر و بالاتر به دست آمد. این به نوبه خود منجر به قیمت پایین و بالا برای SBR-1500 شد.

جدول 4-4 قیمتهای محاسبه شده SBR-1500 در سالهای 1973، 1975 و 1977 را نشان می دهد. این هزینه ها شامل هزینه های بازاریابی و هزینه های تحقیق و توسعه است که 10 درصد از قیمت عرضه گرفته شده است. جایگزین کم قیمت عرضه SBR کاملاً نتیجه ارزیابی کم جریان C4 است که در استخراج بوتادین به کار می رود. البته، بسیار ممکن است، حتی به احتمال زیاد، هنگامی که شرایط بازار رو به رکود است، SBR-1500 حتی با قیمت پایین تر از با قیمت های جدول 4-4 فروخته شود. چنین قیمتهایی به معنای نرخ پایین تر بازده سرمایه گذاری یا به گونه ای متفاوت بیان شده است، که این بهره و استهلاک کامل به ارزش جایگزین تحت پوشش قیمت های بازار نیست.

البته افزایش قیمت عرضه SBR بین 1975.1973 و 1977 نیز بستگی به نرخ تنزیل استفاده شده دارد. هرچه نرخ تنزیل بالاتر باشد، نسبت هزینه های سرمایه گذاری در قیمت عرضه نهایی بیشتر می شود. هزینه های سرمایه گذاری در سال های اول اتفاق می افتد، در حالی که هزینه های ورود نیروی کار و مواد شیمیایی و همچنین دریافت از فروش بعداً اتفاق می افتد. با نرخ تنزیل کمتری، افزایش قیمت مواد اولیه ناشی از افزایش قیمت نفت به این ترتیب وزن بیشتری به خود می گیرد. از آنجا که افزایش قیمت نفت خام بسیار بیشتر از افزایش در هزینه سرمایه فراتر رفته است، قیمت عرضه با نرخ تنزیل پایین تر نشان از افزایش واضح تر از نرخ های تنزیل بالاتر دارد. بنابراین، با نرخ واقعی تخفیف 8 درصد، قیمت پایین SBR بین سالهای 1973 و 1975 با 63.4 درصد افزایش و بین سالهای 1973 و 1977 با 96.4 درصد افزایش یافته است. با نرخ واقعی تخفیف 12 درصد، افزایش قیمت عرضه در دو دوره به ترتیب 60.8 و 92.6 درصد است. افزایش در برآورد قیمت عرضه بالا SBR حتی بیشتر از آن است که برآوردهای بالا مبتنی بر مقادیر بالاتر برای بوتادین است، که باعث می شود آنها نسبت به افزایش قیمت نفت حساس تر باشند.

قیمت های کامل عرضه SBR-1500 در اروپای غربی با نرخ واقعی تخفیف 8، 10 و 12 درصد، 1973 ، 1975 و 1977

| درصد | نرخ تنزیل واقعی | ||

| 12 | 10 | 8 | |

| 1973 (نیمه اول) | |||

| 7/21 | 6/20 | 4/19 | SBR، کم |

| 6/23 | 4/22 | 2/21 | SBR، بالا |

| 1973 (نیمه اول) | |||

| 9/34 | 3/33 | 7/31 | SBR، کم |

| 6/39 | 9/37 | 3/36 | SBR، بالا |

| 1973 (نیمه اول) | |||

| 8/41 | 9/39 | 1/38 |

SBR، کم |

| 4/47 | 4/45 | 4/43 | SBR، بالا |

توجه: داده های اولیه زیر زیربنای تخمین قیمت عرضه هستند:

| 1977 | 1945 | 1973 (نیمه اول) | |

| قیمت نفت خام | |||

| 00/98 | 50/87 | 50/23 | دلار در هر تن |

| 42/13 | 99/11 | 22/3 | دلار در هر بشکه |

| 0/417 | 3/372 | 0/100 | قیمت شاخص خام |

| 8/152 | 0/172 | 0/100 | شاخص هزینه سرمایه |

| 6/162 | 0/135 | 0/100 |

شاخص هزینه کار |

منبع: پیوست D

این محاسبات نشان می دهد که برای سرمایه گذاری سودآوری در تولید SBR در سال 1977، صنعت اروپای غربی باید SBR را دو برابر بیشتر از سال 1973 بخرد. در ارقام مطلق، نرخ واقعی بازده 10٪ فقط با سرمایه گذاری در

SBR-l500 حاصل می شود اگر قیمت واقعی مورد انتظار آینده حداقل 40 پوند (برآورد پایین از هزینه های مواد اولیه) باشد. سرمایه گذاری در NR در مالزی، با همان نرخ بازگشت واقعی 10 درصد انجام می شود، در عوض، در سال 1977 اگر قیمت واقعی 36 پوند در اروپا انتظار می رفت امکان پذیر بود. علاوه بر این، این قیمت عرضه برای NR شامل عوارض صادراتی است. عنصر برابر با 14 درصد از قیمت f.o.b.، در حالی که عنصر مالیاتی در قیمت عرضه SBR-1500 حدود 4 درصد است. سود نسبی سرمایه گذاری های لاستیک طبیعی در رابطه با IR حتی بیشتر خواهد بود زیرا قیمت عرضه آن حداقل 3 ¢ تا 5 ¢ پوند بالاتر از قیمت های SBR-1500 است. بنابراین به نظر می رسد که NR می تواند در طولانی مدت با IR و SBR به طور مؤثر رقابت کند. سرمایه گذاری های بیشتر در NR اطمینان می دهد که در آینده تأمین کننده بیشتر خواهد بود، که به NR امکان می دهد هرگونه توسعه قابل توجهی بیشتر از IR را کاهش دهد و گسترش ظرفیت تولید SBR را حداقل در خارج از اقتصادهای برنامه ریزی شده متوقف کند.

این سؤال که چقدر این نتایج به طور کلی قابل اجرا است، سزاوار اظهار نظر دیگری است. اول، قیمت محاسبه شده NR در طرف محافظه کاری است، به طوری که برآوردهای ارائه شده در اینجا احتمالاً هزینه بیش از 2 یا 3 پوند را افزایش می دهد.28 دوم، مقایسه بین قیمتهای مورد انتظار آینده که باعث می شود سرمایه گذاری در NR و SBR در سال 1977 سودآور باشد، بین برآورد بالای NR و تخمین کم برای SBR انجام شده است. این کار به منظور ایجاد احتمال کمی بیشتر هزینه های سرمایه گذاری لاستیک طبیعی در خارج از مالزی انجام شد، حتی شواهد اخیر پروژه هایی در تایلند و اندونزی که توسط بانک جهانی تأمین شده اند نشان می دهد که هزینه های سرمایه گذاری در این دو کشور تفاوت چندانی با هزینه های مالزی ندارند. سوم، اگرچه قیمت برآورد شده SBR هنوز هم نمایانگر اوضاع در غرب اروپا است، اما به احتمال زیاد تفاوت چندانی با قیمت های ایالات متحده و ژاپن نخواهد داشت. اگرچه قیمت عرضه ایالات متحده در سال 1977 از پوند 1 تا 1.5 پوند پایین تر از آن در غرب اروپا بود، اما این تفاوت بیشتر ناشی از قیمت نسبتاً پایین نفت در ایالات متحده به دلیل مقررات قیمت در آن دوره بود. با این وجود، سیاست سیاستگذاری ایالات متحده به وضوح نشان می دهد که قیمت ها در ایالات متحده مطابق با قیمت های جهانی خواهد بود. آنها قبلاً در سال گذشته این کار را انجام داده اند. بنابراین، بیشتر تفاوت در قیمت های عرضه SBR بین اروپای غربی و ایالات متحده باید در آینده نزدیک ناپدید شود.

جدول 4-5. حساسیت قیمتهای عرضه کامل SBR به قیمت نفت خام نرخ تنزیل واقعی 10درصد را تغییر می دهد.

| D | C | B | A | قیمت |

| قیمت واقعی نفت خام | ||||

| 79/18 | 77/16 | 43/15 | 42/13 | دلار آمریکا در هر بشکه |

| 0/140 | 0/125 | 0/115 | 0/100 | شاخص (1977=100) |

| قیمت کامل SBR – کم | ||||

| 6/44 | 8/42 | 7/41 | 9/39 | دلار آمریکا در هر بشکه |

| 8/111 | 3/107 | 5/104 | 0/100 | شاخص (1977=100) |

| قیمت کامل SBR – بالا | ||||

| 3/52 | 7/49 | 0/48 | 4/45 | دلار آمریکا در هر بشکه |

| 2/115 | 5/109 | 7/105 | 0/100 | شاخص (1977=100) |

منبع: پیوست D

علاوه بر این، اهمیت نسبی مهمترین متغیر مؤثر بر قیمت های عرضه SBR و بنابراین، سودآوری در آینده هرگونه سرمایه گذاری در SBR – قیمت نفت – باید به طور جداگانه مورد بررسی قرار گیرد، زیرا فرضیات ضمنی ساخته شده در مورد قیمت نفت خام کاملاً سرازیری است. در سال 1973 بخشی از هزینه مواد اولیه و تاسیسات اساسی که مستقیماً به قیمت نفت خام مربوط می شد، حدود 16 درصد از کل قیمت عرضه SBR (با 10 درصد تنزیل) را نشان می داد. در سال 1977 سهم از کل به حدود 30 درصد افزایش یافته بود. تغییرات اساسی در قیمت واقعی نفت خام که از آن زمان به بعد رخ داده است، در حال حاضر بطور قابل توجهی قیمت عرضه SBR را حداقل به 5 پوند افزایش داده است. 29 بنابراین، سال (1977) معیاری برای مقایسه سودآوری بلند مدت از سرمایه گذاری های لاستیک طبیعی و مصنوعی تحت شرایط قابل ملاحظه ای از مزیت نسبی NR استفاده می شود. در قیمت های واقعی نفت در سال 1979، چنین مزیت نسبی در حال حاضر بسیار بیشتر از آنچه در سال 1977 بود، بوده است.

حساسیت قیمتهای عرضه SBR نسبت به تغییرات در قیمت نفت خام واقعی در جدول 4-5 نشان داده شده است. اساس تجزیه و تحلیل حساسیت قیمتهای برآورد شده SBR در سال 1977 است. برای اطمینان از همان نرخ واقعی بازده سرمایه گذاری های SBR (به عنوان مثال، 10 درصد) – سایر مواردی که مساوی با قیمت باقی مانده SBR باقی می ماند اگر قیمت واقعی روغن 15 درصد افزایش می یافت، باید حدود 4.5 درصد افزایش یابد. حدود 7 درصد در صورتی که قیمت واقعی نفت 25 درصد افزایش یابد؛ و اگر قیمت واقعی نفت 40 درصد افزایش یابد، حدود 12 درصد است. برای قیمت بالای عرضه SBR، این درصد افزایش ها حتی باید بیشتر می شدند. هر افزایش اضافی 1 دلار در هر بشکه در قیمت واقعی نفت خام 0.87 پوند به قیمت پایین عرضه SBR و 1.270 پوند به قیمت عرضه بالا SBR اضافه می کند.

اگر قیمت انرژی همچنان بالاتر از سطح سالهای 1979 خود باشد، رقابت بهای NR در آینده افزایش می یابد. نشانه های موجود حاکی از آن است که برای اطمینان از تعادل بین عرضه انرژی جهانی و تقاضا تا پایان قرن، قیمت واقعی نفت باید به صورت واقعی افزایش یابد.30 پیش بینی های فعلی بانک جهانی مبنی بر قیمت واقعی نفت در میان مدت، به افزایش احتمالی 30 درصد بین سال های 1980 و 1990 اشاره دارد. 31